近日,由中国财政发展协同创新中心(简称“中心”)教授、博士生导师姚东旻,中心博士生崔孟奇,赵江威共同撰写的论文《地方政府预算结构差异的制度解释:纵向统筹与横向趋同》在我校A类学术期刊《经济学动态》2022年第9期正式刊发。

一、论文梗概

当前,我国财税体制改革不断推进,对优化财政支出结构提出了更高的要求。然而,我国不同地方政府的预算支出结构差异极为明显,一些地区的支出结构仍然与财政的根本任务——实现基本公共服务均等化有较大差距。研究地方政府民生性预算支出结构差异的成因,尤其是结合政府间财政互动关系展开分析,对于理解政府预算行为,推动基本公共服务均等化有重要意义。因此,本文聚焦教育、科学技术、医疗卫生和社会保障与就业四类支出,基于我国不同层级政府财政关系和预算行为,研究预算支出结构差异的两个特殊成因——上级政府的纵向统筹和毗邻城市间的横向趋同。

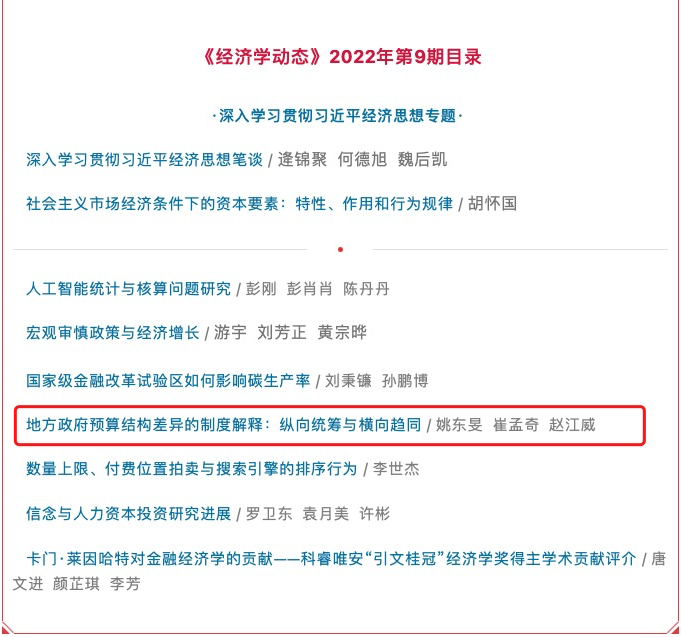

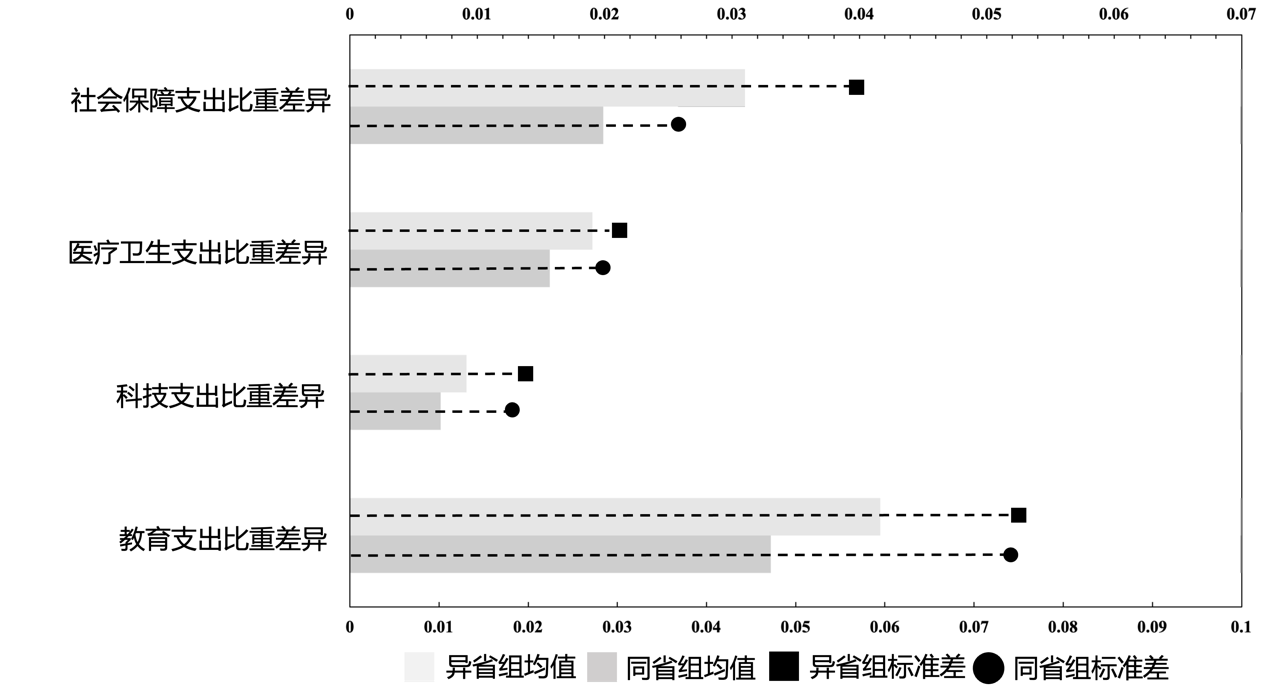

本文首先对我国地方预算支出差异的典型事实进行了刻画。图1所示,整体来看,异省组预算支出比重差异的均值较大,标准差较大,说明相对于同省城市,跨省城市有更明显的预算支出结构差异和更离散的差异分布。图2所示,毗邻的城市间预算支出比重差异的均值较小,标准差较小,说明相对于不毗邻城市,毗邻城市间的预算支出结构差异更小且分布更紧密。

图1 异省与同省“城市对”预算支出结构差异分布

图2 毗邻与不毗邻“城市对”预算支出结构差异分布

结合和现实制度背景,本文分析认为,存在纵向和横向两种因素影响城市间的预算差异:一方面,纵向来看,省级政府会对地级市预算进行引导。我国省级以下地方政府财政自主权有限,在实际预算编制程序中,省级政府会对下级政府的预算编制进行指导和监督。同时,省级政府也通过转移支付等途径影响下级预算支出。另一方面,横向来看,地级市预算也受毗邻市的影响。在我国户籍制度改革逐步深化、人口流动更加便利的条件下,地级市之间存在基于上级政府评价的“标尺竞争”,邻近的地方政府预算支出结构存在策略互动。

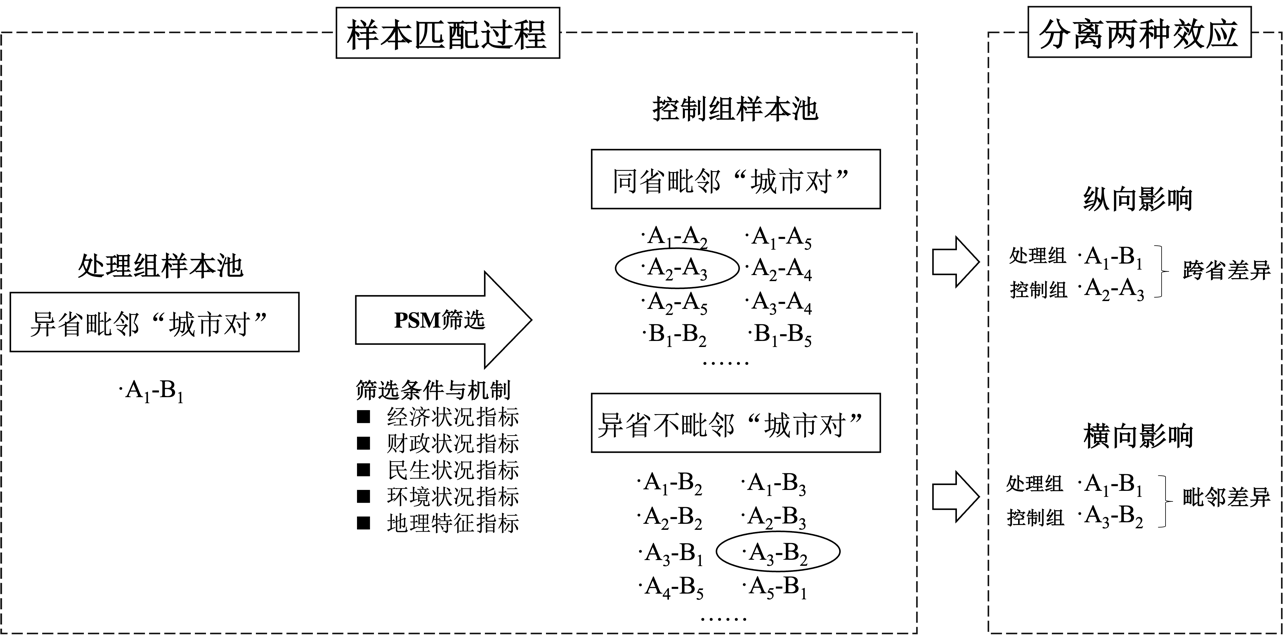

进一步设计实证策略对两种影响进行检验。第一步,使用夏普利值分解法验证地方预算支出结构差异的纵向和横向来源。第二步,使用倾向得分匹配法,分离两种影响,识别处理效应。聚焦异省毗邻“城市对”,分解识别纵向与横向对预算支出结构差异影响的大小,同时分析对比教育、科技、医疗卫生以及社会保障等预算支出类型所受影响大小的区别。最后,本文使用不同匹配方法,并对匹配变量有效性进行稳健性检验。

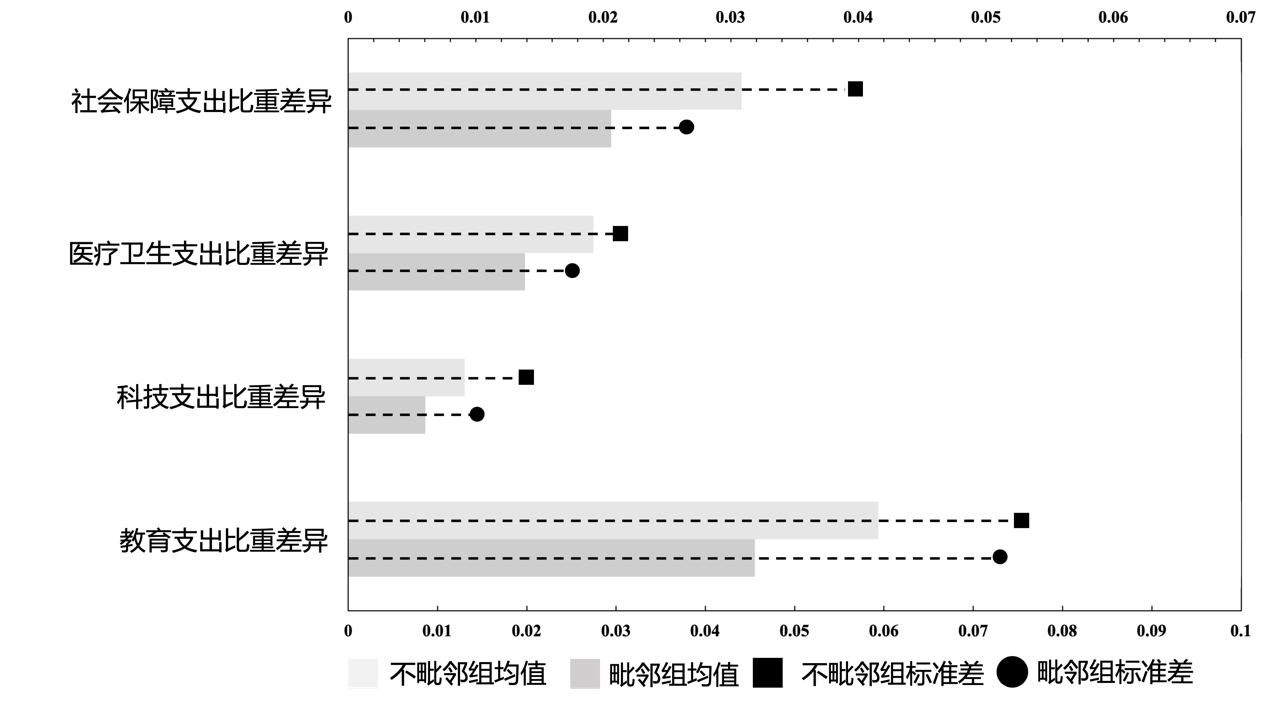

首先构造“城市对”数据。地级市预算支出结构受到来自省级政府的纵向统筹与政府间的横向趋同双重影响,两种类型的影响可通过“城市对”数据的构造来识别。为了分离两种影响,我们需要聚焦异省毗邻“城市对”,该类“城市对”有较强的特殊性。图3示意图中,A1和B1即为一对异省毗邻“城市对”,两城市跨省、交接,此时,一方面两城市毗邻交界,政府间预算支出结构可能存在横向互动;另一方面两城市所属不同省份,各自所在省级政府对其预算支出结构有不同的纵向影响。因此,这类“城市对”间的预算支出结构差异同时受到纵向和横向影响两种力量作用,是我们重要的研究对象。

图3 “城市对”示意图

对于纵向影响,需要对比异省毗邻“城市对”与同省毗邻“城市对”的预算支出差异;对于横向影响,需要对比异省毗邻“城市对”与异省不毗邻“城市对”的预算支出差异。如图4所示,在对纵向和横向影响分别进行识别后,我们可以进一步对比教育、科技、医疗卫生以及社会保障等预算支出类型所受影响大小的区别。以此研究异省毗邻城市间,在两种力量同时影响的情况下,其预算差异是否有特殊之处。

图4 匹配机制示意图

本文实证结果如下所示:

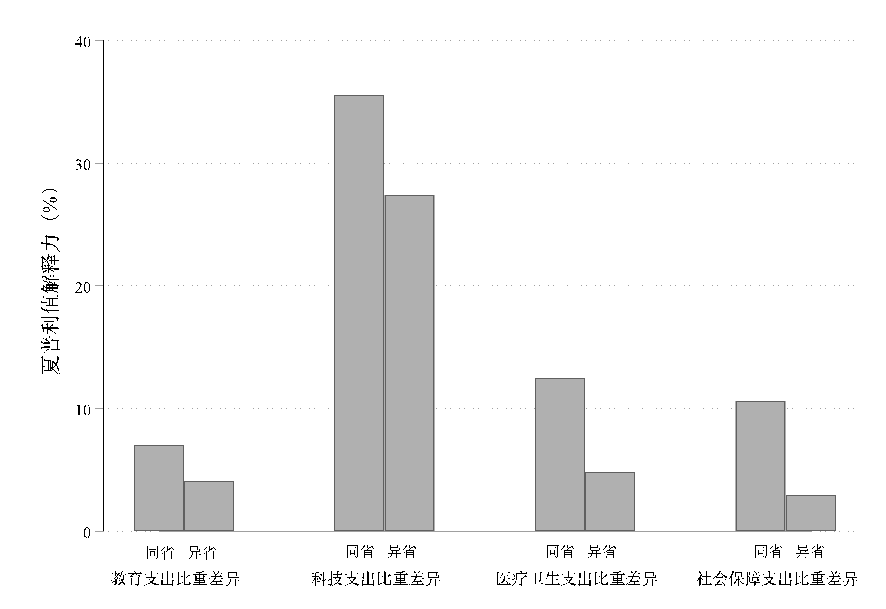

首先本文使用夏普利值分解法识别城市间预算支出结构差异的纵向和横向来源。对于同省组“城市对”和异省组“城市对”夏普利值差异分解情况,图5显示,对于四种预算支出类型,市级指标对支出比重差异的贡献度均存在统一的共性,即同省组的贡献度均远远大于异省组的贡献度。若省级纵向统筹不产生作用,同省组和异省组贡献度应更为相近,而相同系列指标在异省组的普遍性降低恰恰说明了该组可能存在省级的纵向影响,从而对预算支出差异具有一定解释力,使得市级系列指标的解释力相对缩小。

图5 分样本夏普利值分解对比

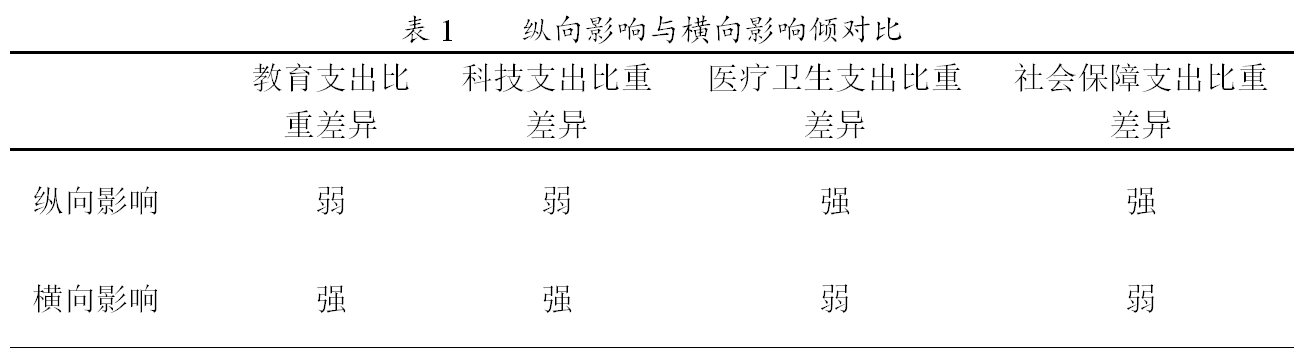

进一步更精准地分离识别纵向和横向两种影响的方向与大小。本文使用倾向得分匹配法进一步研究对于不同的支出类型,纵向影响可以多大程度上扩大城市间预算支出差异,横向影响可以多大程度上缩小城市间预算支出差异。实证结果汇总于表1显示,对于教育支出和科技支出,纵向影响的较小,横向影响的较大。对于医疗卫生支出和社会保障支出,纵向影响的较大,横向影响的较小。换言之,在同时受两种力量影响时,对于教育和科技支出,横向趋同效果更为明显;对于医疗卫生和社会保障支出,省级纵向统筹效果更为明显。因此,异省毗邻城市的四种支出可能最终体现为,教育支出和科技支出差异偏小,医疗卫生、社会保障预算支出比重差异偏大。

本文基于我国地级市预算支出差异的典型事实特征,利用“城市对”数据研究差异形成的纵向和横向因素。一方面,研究正式、全面地证明了省级因素和毗邻因素对地级市预算支出差异的影响,为地方预算支出结构的调整和变动提供一种内在机理。另一方面,研究分析比较了纵向和横向因素对不同类型支出的影响差异,丰富了财政支出和预算决策的相关理论。

本文的主要研究结论如下:

地级市间预算支出差异存在纵向和横向两个来源。

地级市间预算支出差异存在纵向和横向两个来源。

纵向来看,因省级政府统筹,省内城市间预算支出差异较小,跨省城市间预算支出差异较大。横向来看,因毗邻互动,毗邻城市间预算支出差异较小,不毗邻城市间预算支出差异较大。

在同时受两种力量影响时,不同支出类型所受纵向和横向影响的大小不同。对于教育和科技支出,横向趋同效果更为明显;对于医疗卫生和社会保障支出,省级纵向统筹效果更为明显。

本文研究发现是中国地方政府预算支出差异的特有故事,不论是纵向统筹还是横向趋同,均是我国特殊国情中的一般性规律。首先,纵向影响的存在,验证了上级政府对于下级政府预算编制产生统一领导的事实。这是我国实行政府治理结构渐进变革,优化政府层级结构的重要表现,是“有为政府”利用统筹能力提升资源配置效率的有效反馈。其次,横向影响的存在,则验证了区域间政府的财政互动,体现了地方政府的财政积极性,在不违背中央统一领导的前提下,能够因地制宜制定相应政策和管理财政收支。这种独特的财政体制可以更好地统筹资源,协同发力,“坚持全国一盘棋,调动各方面积极性,集中力量办大事”,发挥我国特色社会主义的制度优势,完成好新阶段经济社会发展任务目标。

二、预算系列研究

近三年来,姚东旻教授指导学生从财政学、经济学、社会学等多学科交叉视角,聚焦于中国政府预算模式的典型特征和基本机制,系统研究了我国地方政府预算支出结构的相关问题,成果相继发表在社会学三大中文顶尖刊物《社会学研究》《社会》《社会学评论》,经济学权威期刊《经济学动态》《财贸经济》和教育部哲学社会科学名刊《中国人民大学学报》上。近日发表于《经济学动态》的文章是该系列研究的第六篇。

预算系列文章链接如下:

1.《制度惯性、地方领导人更替与财政支出结构变动》载于《社会学研究》2020年第2期

2.《省际预算支出结构的差异及其主要来源》载于《财贸经济》2020年第9期

3.《我国地方政府预算支出的类型、特征及其影响因素》载于《中国人民大学学报》2021年第5期

4.《中国政府治理模式的选择与转换:一个正式模型》载于《社会》2021年第6期

5.《我国省级政府预算支出模式的动态演进与转化动力——一个类型学分析》载于《社会学评论》2022年第4期

6.《地方政府预算结构差异的制度解释:纵向统筹与横向趋同》载于《经济学动态》2022年第9期(本期新闻)

中心自成立以来,始终坚持以财政实践为基础、以跨学科培养为特点、以经济学前沿研究方法为主要研究工具,分析财政基础理论问题、我国当前财税政策的历史沿革、理论逻辑与政策效果。该文是中心师生使用新研究工具对财政问题分析的又一次新尝试。相关成果发表在国内顶尖刊物上也是对中心人才培育模式的肯定和支持。未来,中心将持续发挥平台优势,着重培养学生的创新性思维,助力我校“双一流”建设。