近日,由中央财经大学校长、党委副书记马海涛教授,中国财政发展协同创新中心(以下简称“中心”)副主任姚东旻教授,博士生王艺霏共同撰写的论文《西方转移支付理论述评及其与我国实践的不适用性》在学术期刊《地方财政研究》2025年第1期刊发。

【研究背景】

党的二十届三中全会提出“建立促进高质量发展转移支付激励约束机制”,面对中国式现代化的时代要求,转移支付理论研究的重要性和必要性不断凸显,亟待建立促进高质量发展转移支付理论体系,为落实国家重大政策更好地提供制度保障。

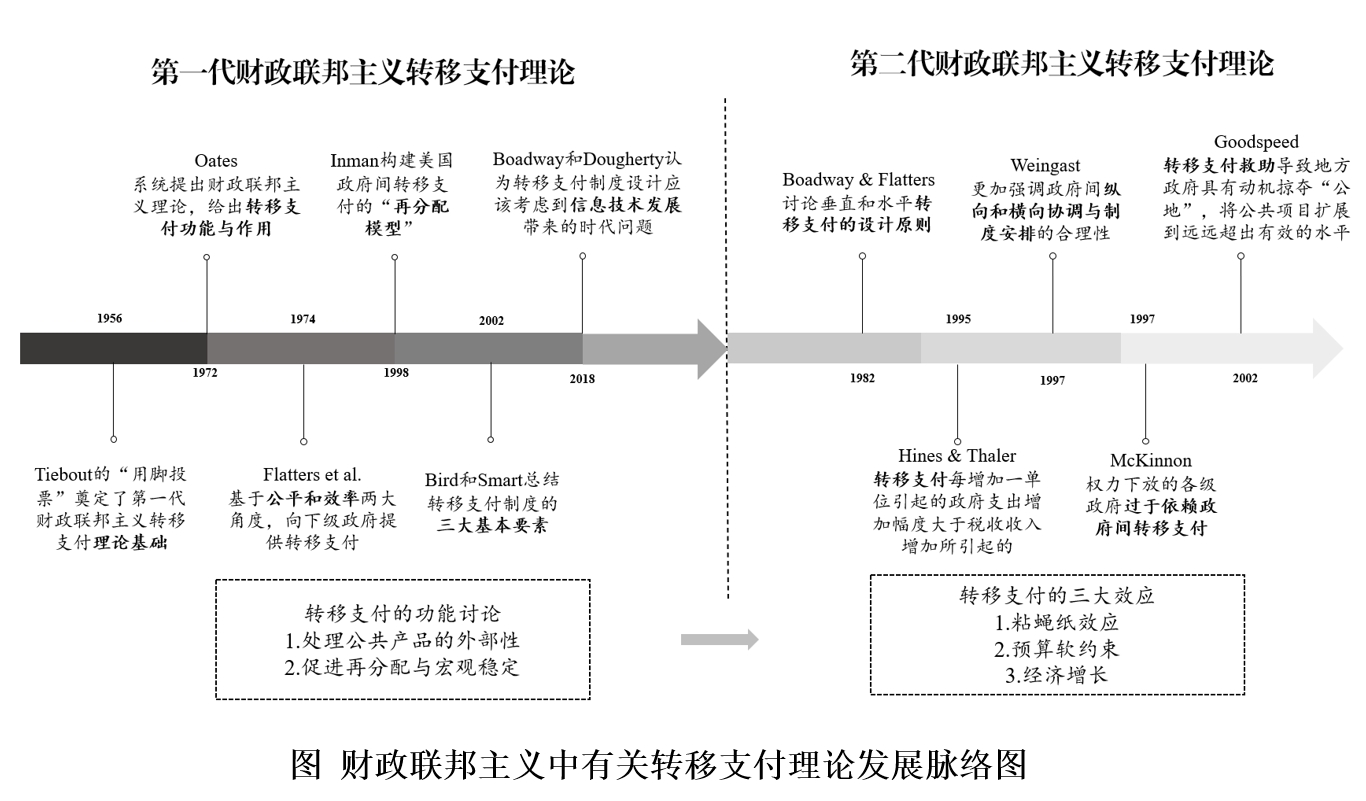

目前学界共识的转移支付理论大多源于财政联邦主义理论,该理论较好地诠释了财政转移支付的正当性和构建因素。诸多文献以优化公共资源配置为目标,但多局限于制度框架设计上,对基本理论反而缺少深入研究。

【理论评述】

西方转移支付理论的核心来源是财政联邦主义理论。财政联邦主义理论,亦称财政分权理论,无疑是政府间财政关系中影响最为深远的理论,主要探讨中央与地方财政关系模式,以及如何在多层级政府间实现财政资源的最优配置及其影响。

【理论适用】

财政联邦主义理论旨在分析和解决联邦制国家在财政实践中的具体问题。我国转移支付制度在理论框架层面部分借鉴了财政联邦主义关于财政分权与公共品供给效率的理论内核,但我国的转移支付制度根植于单一制国家的治理逻辑与社会主义市场经济的特殊约束条件,形成了独特的制度设计,转移支付的制度设定随着我国财税体制改革的深入也在不断调整。

(一)等价原则和我国公共服务均等化目标的不适配

财政联邦主义理论下认为地方政府提供的公共服务成本与受益要对等,即各种公共服务的空间范围各不相同,地区公共服务必须由受益地区的居民支付成本。我国转移支付制度的核心目标则具有鲜明的社会主义特征,即通过中央财政的再分配职能,实现基本公共服务均等化这一战略性任务,这种目标定位根植于单一制国家的治理逻辑,中央集权不仅是权力逻辑的体现,更是国家稳定和整合资源的根本保障。

(二)地方自治原则和我国央地财政关系的不适配

财政联邦主义理论将公共服务供给视同地方自治下的市场选择,其核心逻辑建立在地方自治与个体偏好表达的基础上,并认为地方政府具有完全理性决策能力。中国中央政府长期以来对地方保持一定的影响。地方政府缺少税收立法权,因此以税权为核心的财权划分形式很大程度上受中央政府的调节与控制。中央政府通过较高比例的资金下放和返还来矫正地方政府财权缺失所引发的问题。

(三)竞争性政府假说与我国管理体制的不适配

财政联邦主义主张通过财政分权瓦解中央权威,形成多个竞争中心的存在,这一理论下的“政府竞争”建立在“公民用脚投票、地方政府成本—收益分析”的基础之上,这些因素在我国因为财权集中在中央而无法实现。一是我国人口流动存在限制,地方政府对公民偏好表达的收集在实践中也是很难操作的问题。二是我国是垂直管理的行政体制,体现为满足公民偏好并非我国地方政府的单一性目标。三是在我国多级政府体制下,依据服务范围划分会造成大量的共同事权。

【自主知识体系】

本文通过对西方转移支付理论的追溯与评述,深入探讨了其在我国的不适用性。财政联邦主义等西方理论植根于联邦制国家分权逻辑,其将地方政府预设为独立财政主体、强调公共品供给效率的理论假设,与我国单一制政体下“中央统筹—地方协同”的治理模式存在结构性冲突。这种理论局限导致其无法解释中国转移支付制度的多维政策目标——既要实现基本公共服务均等化,又需统筹区域协调发展、国家战略实施等复合治理功能,更难以适配超大规模国家动态调节的制度优势。

构建自主知识体系的关键在于打破西方理论预设的制度框架,在深刻把握我国财政体制本质特征的基础上,紧扣“促进高质量发展”的内涵与需求,形成解释复杂实践、指导制度创新的指导理论,并通过指导实践充分激发地方经济发展动力。在构建我国转移支付自主知识体系的过程中,需要聚焦三个核心理论问题:

(1)确立单一制治理范式下的理论分析框架。我国转移支付制度理论建构应重点揭示“集中统一”与“分级管理”的辩证关系,建立适配多层级治理结构的解释框架。

(2)坚持公共性的基本取向。中国财政转移支付自主知识体系的一个基本取向,就是构建既与财政本质属性相贯通,又与满足社会主义市场经济体制发展需要的公共财政制度。

(3)形成具有激励意义的调节体系。自主知识体系需突破单一经济效率标准,构建包含政治稳定、社会公平、市场统一等多元指标的评价框架,为构建和谐社会和推动可持续发展提供坚实的财政支持。

撰稿:王艺霏

审核:姚东旻

责编:姚广