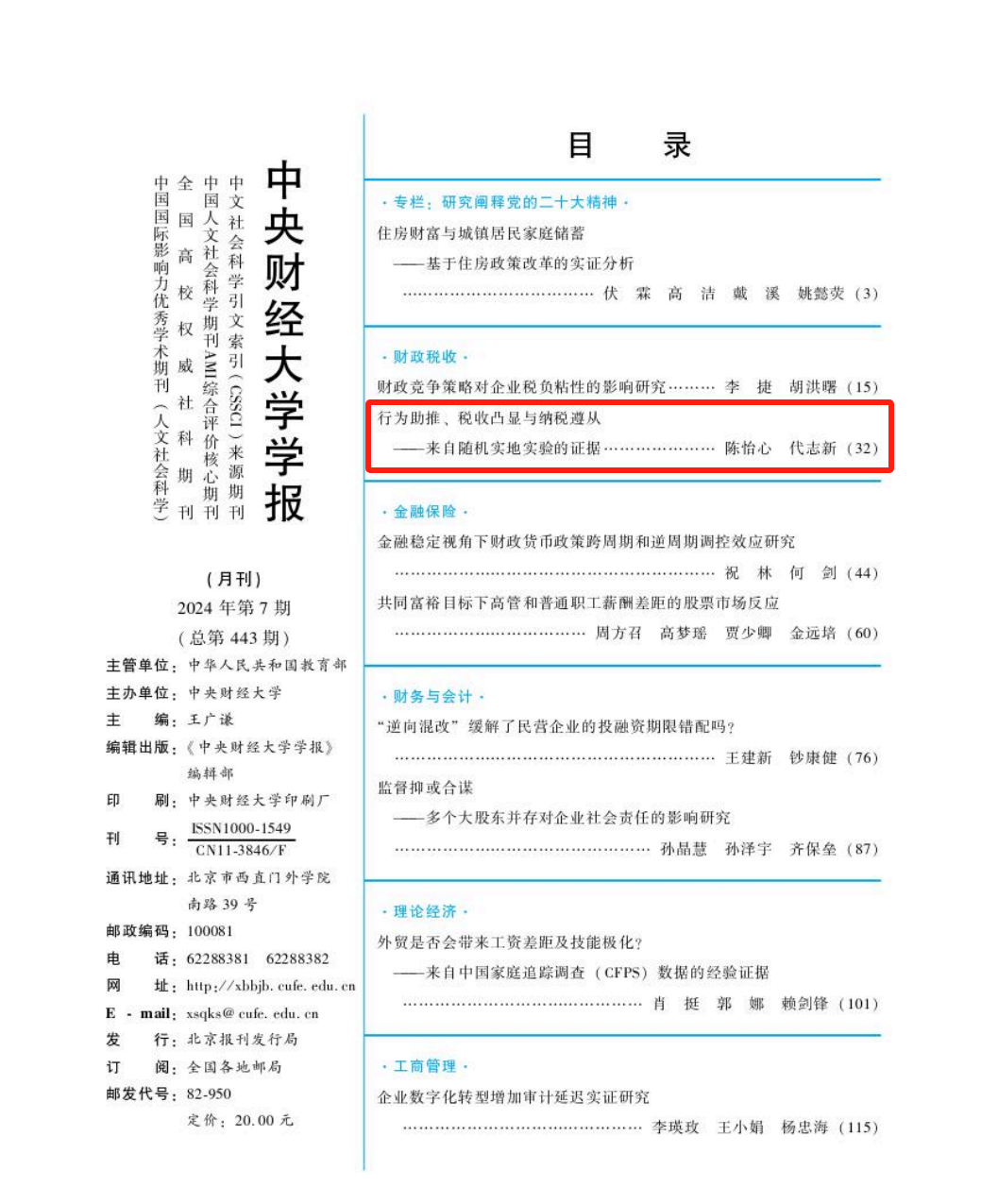

近日,由中国财政发展协同创新中心(简称“中心”)教师陈怡心与中国人民大学财政金融学院代志新教授共同撰写的论文《行为助推、税收凸显与纳税遵从——来自随机实地实验的证据》在我校A类学术期刊《中央财经大学学报》2024年第7期刊发。

【研究背景】

优化税制结构,健全地方税、直接税体系是构建现代税收制度的要求,提高居民的税收遵从是税收治理能力现代化的重要组成部分。科学的税收征管政策设计对于提高纳税遵从度至关重要。在我国税收征管背景下,如何科学引入行为助推方式设计有效的干预措施,通过增强税收信息凸显性提升居民对房产税的税收感知,从而提高个人房产税纳税遵从意愿,是具有现实意义的重要问题。本文以房产税为背景,探索提高居民税收遵从度的行为助推设计及潜在影响机制,以期为完善自然人税收管理和税收征管体系提供参考。

【研究结论】

本文基于随机实地实验,评估了行为助推干预对纳税遵从的促进效应以及不同干预强度和方式的效果差异。研究发现:第一,行为助推显著影响纳税遵从决策,干预强度的提高能够进一步提高纳税遵从意愿,但作用效果存在上限,达到一定强度后干预效果不再显著加强。第二,干预方式的调整对纳税遵从行为产生额外的促进效应。采取电话催缴,对部分高度不遵从的纳税人的纳税申报率有进一步提升效果。第三,提醒助推通过提高税收信息凸显,增强纳税人对纳税义务和政策的感知,对纳税遵从产生积极影响。

【研究贡献】

文章的研究意义体现在以下几方面:

第一,为行为助推对纳税遵从的影响提供了新的实验证据,证明了行为助推公共政策干预的有效性。同时,重点研究干预强度和方式变化对纳税遵从影响的差异性,发现了干预强度提高的边际效应。征管政策设计中可以针对性地利用助推干预,同时要注意干预强度和方式的合理选择,以更低的政策成本提升税收征管效果。

第二,为助推干预模式创新提供新的思路。信息传递方式是影响助推有效性的重要因素,本文选择更适合中国国情和经济便捷的短信提醒方式,为短信干预范式的有效性提供了实验证据,同时,创新性地引入电话提醒方式,验证了电话提醒方式的作用和优点。行为助推设计中应注意结合适用场景以及纳税人的行为和心理因素选择干预方式,推进税收征管的精细化和精准化。

第三,在房产税背景下探究自然人征收管理的有效征管方法,并从税收信息凸显的角度,解释了提醒助推干预对提高纳税遵从的潜在影响机制,发现提高纳税人的纳税意识是提升房产税遵从的关键。应注重税收宣传,通过多种媒介向纳税人传递税收制度和征管信息,增强税收信息凸显,提高纳税人对纳税义务和税收政策的感知,培养纳税人的税收意识。

撰稿:陈怡心

审核:姚东旻

责编:姚广