近日,由中国财政发展协同创新中心(简称“中心”)教授、博士生导师姚东旻,中心博士生王思远、于曙光,共同撰写的文章《构建与新质生产力相适应的财政科技投入体系探讨》在《财政监督》2024年第17期刊发。

【研究背景】

党的二十届三中全会提出,“健全因地制宜发展新质生产力体制机制,发展以高技术、高效能、高质量为特征的生产力”。科技创新是发展新质生产力的核心动力,财政科技投入是推动科技创新的重要手段。财政科技投入体系是国家主导科技创新的重要制度设计和主要途径,如何通过系统化的财政制度设计,充分发挥财政科技投入的引导和支持作用,成为提升国家创新体系整体效能、更好地推动新质生产力发展的关键问题。

【特征事实】

总的来看,我国财政科技政策演进历程体现了财政科技投入由依靠举国体制向新型举国体制转变的特征。

我国基础研究研发投入占比不断提升,然而和发达国家相比,还存在较大差距。在财政科技投入结构方面,全国财政决算中基础研究和应用研究支出在科技支出中的占比较为稳定,应用研究的占比远高于基础研究,决算数据中两类科技支出的占比情况反映出我国财政科技投入存在的“重应用、轻基础”问题。

【主要问题】

我国财政科技投入主要存在以下三点问题:财政科技对基础研究的投入有待提升。我国财政科技投入的特征事实表明,财政基础研究投入的增速快于财政科技投入,但由于基础研究的投入基数较小,基础研究占财政科技投入的比重始终较低。财政科技投入碎片化,综合协调作用难以有效发挥。49个中央科技支出部门中部分部门本级无明显科技事权,但是其内部的机构以及下属科研单位的设置反映了相应的科技职能,一定程度上分散了财政科技投入资源。中央财政科技投入比重偏低,发挥新型举国体制优势仍有较大空间。我国中央政府在科研与开发(R&D)经费中的投入占比长期处于较低水平。

图1 2021年中央政府财政科技投入部门分布情况

【演化视角下财政支持科技创新的路径优化】

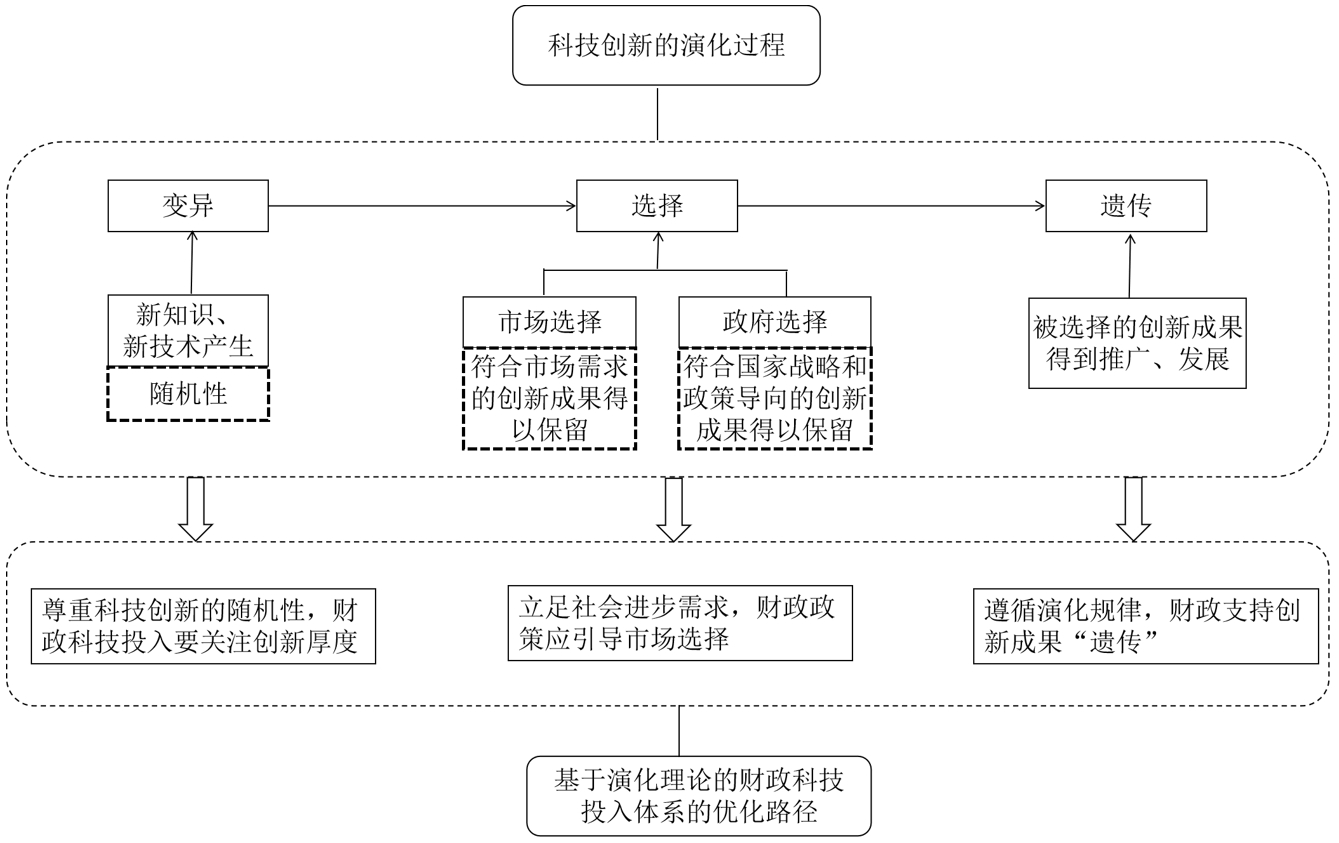

图2 科技创新演化过程及对应优化路径

从演化理论的角度理解科技创新的动态过程能够弥补新古典主义对创新本质以及创新系统转型解释力不足的缺陷,根据科技演化的分析范式,科技创新是一个非独立的进化过程,存在“变异、选择、遗传”特征,并能够嵌入国家创新体系的转型过程。

在变异阶段,科技创新可以视为以技术知识为基因型表现的变异,创新活动蕴含的新知识可以看作“基因”,新知识的产生如同基因突变,突变的动力既可以是创新活动自身,也可以是外部环境所致,因而创新过程具有随机性。在选择阶段,创新活动的结果存在不确定性,受市场欢迎的技术或产品得以推广、迭代,反之则滞销、淘汰,市场发挥了选择的作用,被选择的创新活动最终得以实现遗传。在遗传阶段,为了让符合市场需求和国家战略需要的创新成果得到保留并得以改进或发展,在保护创新成果的同时要建立促进创新成果传播的机制,从而形成良性的科技创新演化生态链。

基于科技创新演化视角,本文从尊重科技创新的随机性、以财政政策引导市场选择、遵循演化规律以及把握科技创新过程中的重要关系四方面,提出了财政科技投入体系的制度性优化建议。

撰稿:王思远

审核:姚东旻

责编:姚广