近日,由中国财政发展协同创新中心(简称“中心”)教授、博士生导师姚东旻,中心博士生于曙光、徐傲晗,硕士生娄馨月共同撰写的论文《双边税收协定与中国企业对外绿地投资——基于协定条款异质性的因果证据》在我校A类学术期刊《经济科学》2024年第4期刊发。

【研究背景】

经济全球化大背景下,我国对外直接投资持续增长,2020年中国对外直接投资流量居世界第一位。与此同时,当前全球贸易投资保护主义思潮暗流涌动,部分国家实行“以邻为壑”的对外政策,增加了中国企业对外投资的不确定性。根据《中国对外直接投资统计公报》数据计算,2021年我国对外直接投资1788.2亿美元,其中对外直接绿地投资金额为1584.3亿美元,近五年平均增速为8.1%,是对外直接投资的主要方式。尽管理论上税收协定应当促进绿地投资,然而现有研究对于协定具体条款如何影响绿地投资的系统性因果证据尚不充分。本文在这一背景下,探讨双边税收协定对中国企业对外绿地投资的影响,以及协定中不同条款的作用。

【理论机制和研究假说】

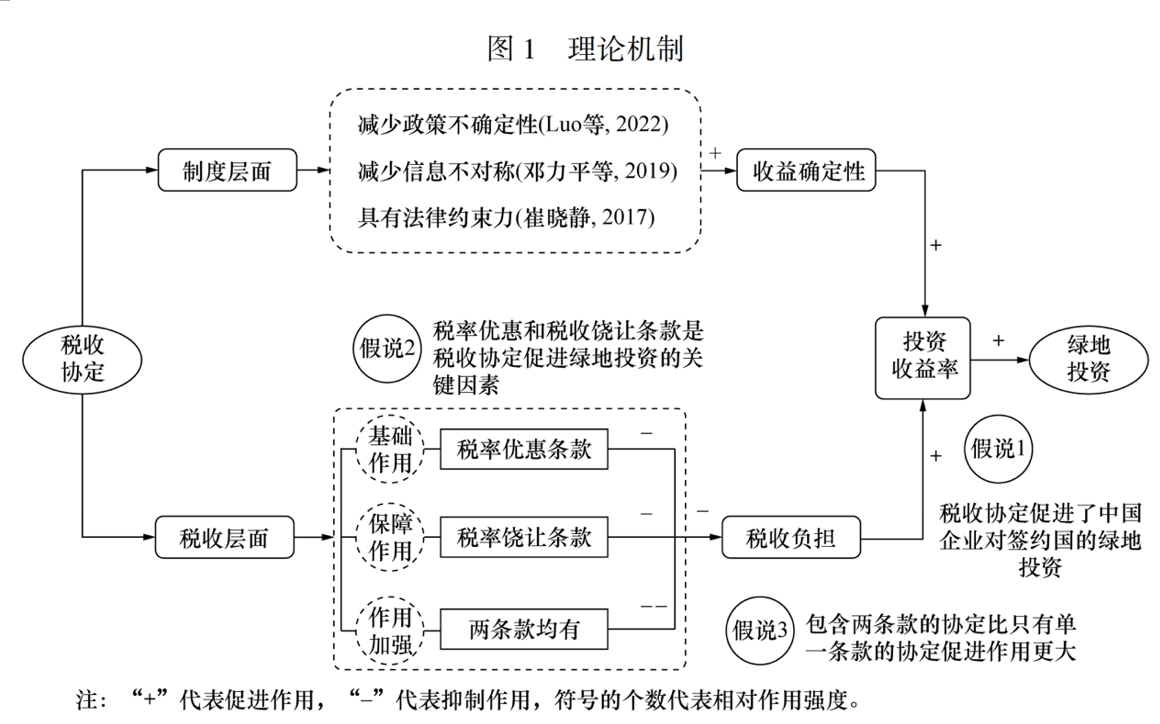

本文认为双边税收协定通过在制度层面减少绿地投资的不确定性、在税收层面减少跨国公司的税收负担,整体提高了投资收益率,进而促进对外绿地投资。同时,不同国家双边税收协定的具体谈判过程和税收利益有一定差异,因此协定可能通过不同条款对中国企业绿地投资产生异质性影响。税率优惠可以直接降低企业税收负担,并且协定条款中规定的股息、利息、特许权使用费等预提税税率越低,预期投资收益率越高,对绿地投资的促进作用越强。税收饶让条款能够确保东道国税率优惠政策真正被投资企业所享有,是税收优惠政策的保障。本文认为两个条款本身都能起到促进绿地投资的作用,饶让条款会进一步放大税率优惠条款的作用;如果只有税率优惠没有税收饶让条款,或者只有税收饶让没有税率优惠条款,单一条款协定的效果必然没有同时具有两条款发挥的作用强。理论机制图如下所示。

【实证策略与发现】

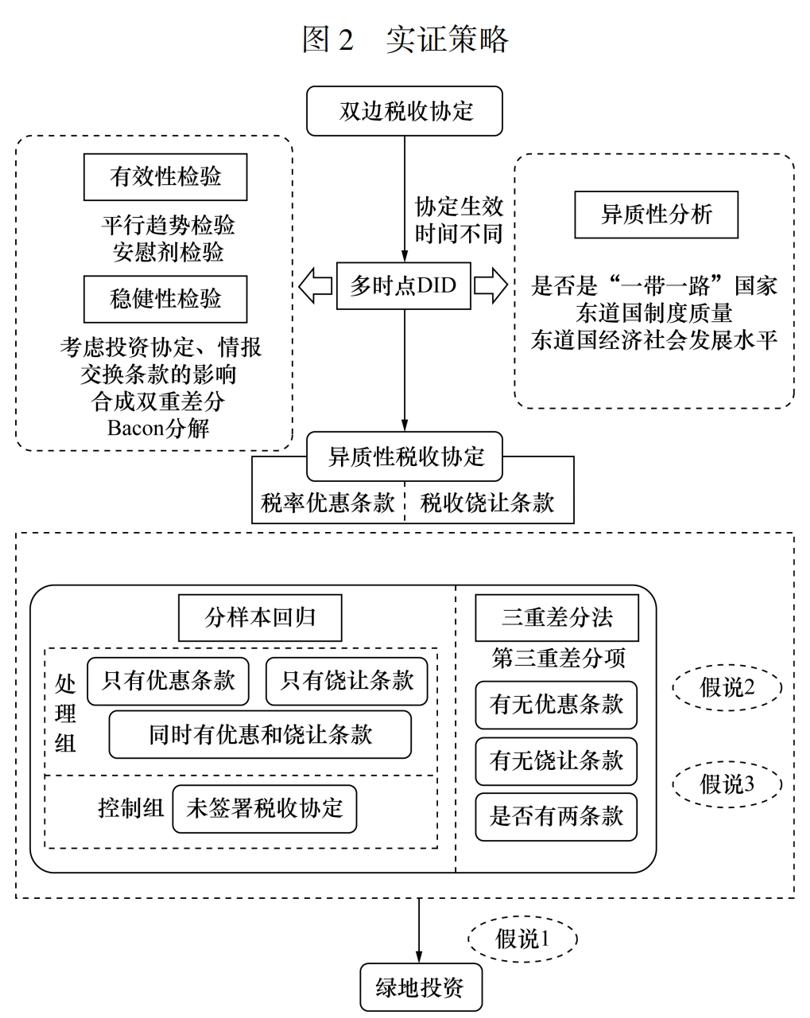

本文基于2003—2021年122个国家(地区)的面板数据,采用多时点双重差分模型,研究双边税收协定对中国企业绿地投资的影响,同时比较具体协定条款对于促进绿地投资的异质性作用。

实证检验结果表明:第一,和没有签署双边税收协定的国家相比,税收协定显著提高了中国对缔约国家或地区的绿地投资。第二,双边税收协定的促进作用具有显著异质性,协定的绿地投资促进效应在高制度质量国家和经济社会发展水平较高的国家中效果更明显。第三,进一步分析异质性税收协定条款对绿地投资的作用发现,税率优惠条款和税收饶让条款是促进绿地投资的关键因素。相较于没有相关条款的协定,有税率优惠(税收饶让)条款以及同时有两条款的协定均能显著促进中国企业对外绿地投资数量。同时,包含税率优惠条款和税收饶让条款两个条款的协定比只有单一条款的协定在促进绿地投资方面发挥的作用更强。

【研究贡献】

本文可能的创新和贡献有以下三点:首先,对外直接投资包括绿地投资和跨国并购两种方式,它们在中国企业“走出去”进行投资的过程中扮演着不同角色。然而,现有关于双边税收协定与投资的研究大多停留在对外直接投资上,很少细化研究到绿地投资层面,本文是对双边税收协定与绿地投资相关文献的较好补充;其次,大多数现有文献在探讨双边税收协定与OFDI关系时,往往基于协定同质性假设,本文从异质性协定条款出发,探究了协定中是否有税率优惠或税收饶让条款对中国企业对外绿地投资的作用,丰富了异质性双边税收协定实证研究的文献;最后,在考察异质性协定条款效果的基础上,本文进一步比较了包含税率优惠和税收饶让两个条款和只有单一条款协定效用的大小,为深刻理解税收协定的政策效果和相关政策设计提供了经验证据。

撰稿:徐傲晗

审核:姚东旻

责编:姚广