近日,由中国财政发展协同创新中心(简称“中心”)教授、博士生导师姚东旻,中心博士生董鸿儒、硕士生孟境、博士生罗文淇共同撰写的论文《财政监督如何影响债券市场发行定价?——基于融资平台转型政策的准自然实验》在我校A类学术期刊《财经研究》2024年第6期刊发。

【研究背景】

在2014年“43号文件”指引下,从2015年起部分地方政府陆续出台关于推动融资平台市场化转型发展的指导意见,为融资平台脱离政府信用体系、实现市场化运作提出指导意见。有鉴于此,由政府债务管理体制改革以及预算管理体制改革引领的财政监管政策,旨在规范地方融资平台的融资行为、维护国有金融资本健康发展,是财政监管国有金融资本的重大实践。那么,财政监管地方融资平台能否对金融市场产生影响?如果能,财政监管又是如何“跨领域”产生影响?

【理论框架和研究假说】

本文通过梳理全国各地出台的地方融资平台转型发展的专项文件发现,文件本身会传递政府“不兜底”信号、“强监管”信号以及“促转型”信号(表1),并且政策信号对于不同风险状况的地方融资平台来说会导致其潜在信用风险发生不同变化,最终在债券市场体现为不同的债券定价水平(图1)。

表1 融资平台转型发展意见存在“不兜底”、“强监管”以及“促转型”信号证据

文件 |

地区 |

适用范围 |

辐射平台数量 |

不兜底、强监管 内容占比 |

促转型内容占比 |

政策生效年份 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

1 |

河南 |

省 |

111 |

21% |

14% |

|

|

|

|

|

|

|

|

2 |

兰州 |

市 |

11 |

79% |

19% |

|

|

|

|

|

|

|

|

3 |

湖南 |

县 |

18 |

32% |

34% |

|

|

|

|

|

|

|

|

4 |

安徽 |

省 |

138 |

21% |

23% |

|

|

|

|

|

|

|

|

5 |

日照 |

市 |

10 |

24% |

13% |

|

|

|

|

|

|

|

|

6 |

毕节 |

市 |

13 |

26% |

27% |

|

|

|

|

|

|

|

|

7 |

青州 |

市 |

3 |

32% |

6% |

|

|

|

|

|

|

|

|

8 |

南通 |

市 |

71 |

54% |

40% |

|

|

|

|

|

|

|

|

9 |

陕西 |

省 |

77 |

41% |

28% |

|

|

|

|

|

|

|

|

10 |

衢州 |

市 |

12 |

64% |

11% |

|

|

|

|

|

|

|

|

11 |

张家界 |

市 |

5 |

18% |

17% |

|

|

|

|

|

|

|

|

12 |

山东 |

省 |

267 |

57% |

17% |

|

|

|

|

|

|

|

|

13 |

广西 |

自治区 |

62 |

46% |

8% |

|

|

|

|

|

|

|

|

14 |

甘肃 |

市县 |

22 |

28% |

10% |

|

|

|

|

|

|

|

|

数量总计/平均占比 |

820 |

38.5% |

19.1% |

控制组平台数量总计 |

2473 |

图1:政策信号在风险渠道下的传导机制

在理论的基础上,结合典型事实发现,本文分析认为:第一,财政监管政策传递的“不兜底”、“强监管”以及“促转型”信号会导致地方融资平台加权平均发行利差整体上升(假说1);考虑到市场投资者会根据政策信号以及市场信息进行风险判断,并做出投资策略调整的动态过程,政策信号会对不同风险状况的地方融资平台潜在信用风险产生不同影响,并表现为债券发行“溢价”(或“折价”)效应(假说2)。

【实证设计与主要实证结论】

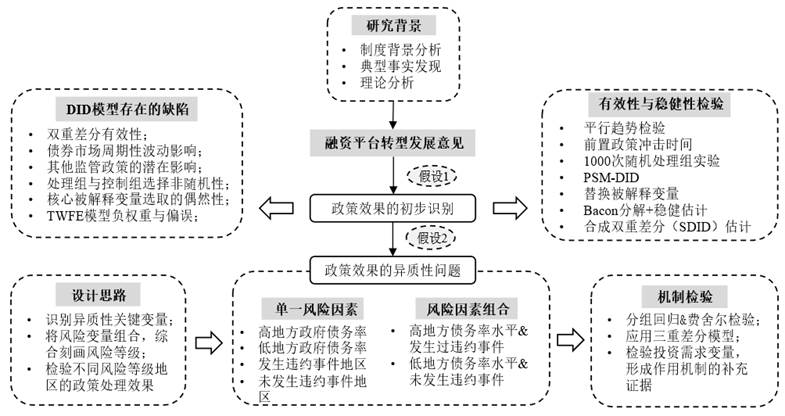

为探究针对债券发行主体的财政强监管如何作用于债券一级市场,本文借助2010-2021年全国3269家地方融资平台及其所在地级市综合面板数据,将各地发布的“融资平台转型”专项文件作为财政监管政策的典型冲击和事件窗口,系统使用了因果推断的多种方法(双重倍差法、倾向得分匹配倍差法、交叠倍差的稳健估计法、合成双重倍差法、三重倍差法等)对上述分析框架进行实证检验。

图2:实证策略图

研究发现该类文件传递了明确的“不兜底”、“强监管”以及“促转型”信号,会对不同风险状况的地方融资平台潜在信用风险产生不同影响,并表现为债券发行“溢价”(或“折价”)效应:财政监管政策传递的“不兜底”、“强监管”以及“促转型”信号在短期显著提升了地方融资平台在债券一级市场的加权平均发行利差;在债务率水平较高且发生过债券违约情况的地区,地方融资平台加权平均发行利差在政策信号影响下显著上升;而在债务率水平较低且未发生过债券违约的地区,则其定价表现相反。

【研究贡献】

本文可能的边际贡献主要体现在以下三方面:第一,本文将地方融资平台潜在信用风险作为财政监管影响债券发行定价的主要机制,提出了财政监管如何影响债券发行定价水平的分析框架,并通过实证方法来验证分析结果的有效性,适当补充了现有关于财政监管对债券定价影响机制的研究成果。第二,本文以各地出台的融资平台转型专项文件作为政策研究的主要对象,补充了财政监管政策评价的研究内容。第三,本文借助伪面板数据生成思路,将城投债数据以发债个体为单位加权平均生成融资平台的面板数据,并将地方融资平台作为研究个体,探究财政监管如何影响地方融资平台层面的债券定价结果,丰富了地方融资平台微观运行机制的研究内容。

【结论及政策建议】

一是加强制度设计,合理规范与引导金融资本的市场流动。一方面积极发挥财政监管政策对于市场投资行为的引导作用,维护国家金融市场的健康发展。另一方面,建立产权明晰、政企分开、管理规范的平台管理制度,构建政府投资与市场投资相适应的新型投融资体制,为加速平台转型提供良好的制度环境。二是要充分考虑不同地方融资平台存在的风险异质性,坚持分类施策,不断完善地方融资平台监管体系,细化分类监管的政策要求。具体而言,应分阶段推进高风险融资平台转型。以不发生系统性风险为前提,通过债务展期、置换和重组等方式缓释融资平台风险,在此基础上借助财政监管打破政府兜底预期,引导政府信用回归市场信用。对于低风险融资平台,要加快建立市场化运作机制,及时纳入地方国企治理体系。三是进一步完善城投债券的市场化定价机制。一方面,全面完善融资平台信息披露制度,督促平台公司及时向信贷市场和社会公众披露资产负债、对外担保、经营业绩等财务信息,不断提高融资平台经营透明度,切实解决信息不对称问题。另一方面,强化市场约束、规范政府投资行为,严禁地方财政部门以非市场化方式干预债券发行,打造取缔政府信用的市场化增信体系,充分发挥市场机制在信贷资源分配中的作用。