近日,由中国财政发展协同创新中心(简称“中心”)教授、博士生导师姚东旻,中心博士生崔孟奇、赵江威、王艺霏共同撰写的论文《地方预算支出互动的典型模式——一个制度化解释》在我校A类学术期刊《世界经济文汇》2024年第2期刊发。

研究背景

研究地方政府间预算互动必须结合我国行政管理体制与财政体制设计。我国与联邦制国家有根本不同,行政管理体制具有典型的条块结构特色,并且有特色的项目化治理模式,导致地方政府预算实际自主权有限,上级政府对于下级政府预算管理有较强的话语权。一方面,强制性支出限制了财政资源的自由配置,对财政部门系统性规划预算形成挑战;另一方面,地方政府预算编制需要接受上级政府的安排和引导,预算自主空间进一步被压缩。为了探究上述制度背景下的预算互动特征,本文基于手动整理的2015-2021年地级市财政支出分项数据,构造“城市对”数据集,研究地级市政府预算支出结构的互动目标选择,验证预算支出结构互动的典型特征,并给予相应制度解释。

制度理论路径

我国条块关系中的“条强块弱”以及项目化运作特色,使组织间权力自下而上层层集中,财政资金多通过纵向“条线”分配,在一定程度上约束了地级市政府的预算自主权。这种纵向约束的典型体现,如法定预算支出以及基于项目划拨的专项转移支付等,使地方政府难以对财政资金统筹安排,为达标各项任务,不同项目各算各的账,僵化了地方政府的预算调控能力,对地方预算行为产生影响,造成预算治理“碎片化”。最终,我国地方预算支出可能呈现两种特征——省际分化与“相近”模仿。

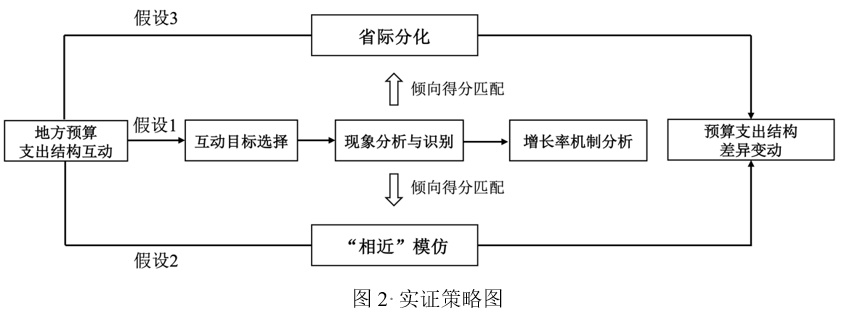

实证策略与发现

首先在不同级别距离内研究城市间预算支出结构互动,验证经济、财力、地理距离“相近”城市在预算支出结构上的相互影响。其次,研究各种特征相似的城市间预算支出结构差异是否更小。考虑到城市间的毗邻意味着处于相似发展水平的地域,城市距离更为相近,本文将城市是否毗邻作为城市经济、财力、地理距离相近的外生代理变量,使用倾向得分匹配模型(propensity score matching,PSM)有效估计“城市对”之间预算支出结构差异。在此基础上,本文结合PSM方法验证相同距离级别的城市间预算支出结构是否存在跨省差异,检验城市跨省因素对于预算支出结构差异的影响,减小由数据样本选择带来的因果识别偏误。最后,为了验证城市间预算支出结构互动关系是城市主动模仿还是被动相似,本文通过检验城市间滞后一期的预算支出差距对于预算支出增长率的影响,验证预算支出比重变化的机制。

研究发现:第一,地级市间存在向目标城市模仿预算支出结构的互动关系——“你高我也高,你低我也低”。模仿目标通常是人均生产总值接近、地方财力类似以及地理距离相近的城市,其中经济建设支出以经济距离相近的城市为重要目标,科教文卫支出则以地理距离相近的城市为重要目标,财力距离维度相较于经济与地理距离而言,财力相近的城市间互动关系相对减弱。第二,在互动关系下,本市与目标城市之间拥有更小的预算支出结构差异。第三,跨省因素会削弱城市预算支出互动关系,表现为预算支出差异扩大,这对于社会保障支出和科教文卫支出而言尤为明显。第四,本文对互动机制进行验证,发现预算支出比重呈现出主动模仿与趋同现象。当本市预算支出比重与目标城市的比重差距扩大时,本市预算支出比重增长趋势呈现逆向变动特点,从而缩小与目标城市相应支出比重的差异。

研究贡献

本文可能的贡献在于:第一,系统考虑了地方经济、财力状况以及地理距离对于预算支出互动目标选择的影响,拓展了地方政府预算互动的观察维度。第二,基于我国条块关系下的支出责任以及专项转移支付为代表的项目化治理,本文分析了地方预算支出关联性互动的制度路径,为预算支出的省际分化与“相近”模仿提供了制度性解释,对于地方预算支出结构的认识更具有现实性。第三,使用手动整理的财政支出分项数据,本文综合考察了地级市不同预算支出类型的互动特征,提供了观察地级市预算更为全面的视角。当前研究地级市多项预算支出数据的研究比较有限,使得省级以下政府间财政支出互动成为一个亟待打开的“黑箱”。