近日,由中国财政发展协同创新中心(简称“中心”)教授、博士生导师姚东旻,中心博士生董鸿儒、王思远、苏代钰共同撰写的论文《西方财政基础理论的新进展:国家与个人的视角》在我校A类学术期刊《财政研究》2024年第2期“财政基础理论”专题刊发。本文系统性地梳理了财政基础理论在诸如:西方经济思想史、公共经济学、宏观经济学、政治经济学等相关领域中近十多年的最新进展,并尝试跨越学科界限,将财政基础理论的发展从国家层面与个人层面两个平行视角进行分类归纳,以图为未来财政基础理论的构建提供参考与启发。

研究发现:第一,财政思想史的研究将价值判断纳入财政学科范畴逐步成为共识,对于税收公平与效率原则、公共物品与有益物品等经典财政概念形成过程的辨析研究,充分展示了财政学以规范研究为主并借助实证研究的综合学科属性,证明国家与个人的综合价值取向对推动财政基础理论发展具有重要意义。第二,大量研究集中于财政在国家构建中发挥何种作用:辨析财政能力与国家能力;财政政策效果与国家规模之间的关系;刻画预算如何成为国家最重要的政治活动;政府债务不仅能刺激经济,也是国家信用的重要载体;全球公共物品理论的发展使财政从单一国家超越了国家界限。第三,将人的行为因素(“非理性”元素)纳入财政研究的个体范畴,更好地理解个人纳税遵从和财政幻觉以提高财政支出效率。

【研究背景】

19世纪末诞生的德国正统派财政学立足于将国民经济解释为由国家经济与市场经济构成的经济组织的二元论,这种二元性经济组织理论很好地解释了财政活动中国家与个人的定位问题,体现了国家与个人综合价值观念在财政基础理论发展中的重要性。然而随着德国正统派财政学走向衰落,国家与个人之间综合价值取向的均衡被打破,各学科下的财政基础理论研究单方面侧重于个人价值或国家价值。21世纪以来,财政研究领域的跨学科发展更加迅速,研究主题愈发丰富。一方面,在政治经济学视域下国家通过财政政策来实现政治目标、促进经济增长、满足社会需求。另一方面,行为财政学(Behavioural Public Finance)作为一个新兴领域,近年来取得较快发展。行为财政学集中研究个体行为以及经济主体的决策环境,强调在财政活动中个体行为的重要性,这标志着财政基础理论从传统的宏观财政政策分析向更细微的个体行为分析拓展。因此,本文基于国家与个人的视角提出两个问题:在西方财政基础理论近期的研究中,国家与个人的价值观念如何体现?这种二元的价值互动如何推动财政基础理论的演变与发展。

【财政基础理论中国家与个人的综合价值取向】

对规范与实证研究的历史辨析表明,财政基础理论从停滞不前再到蓬勃发展的过程,恰恰得益于规范研究方法与实证研究方法从早期对立逐渐走向以规范研究为主导的演进过程。而这一过程也足以证明,财政基础理论的发展无法脱离正确的价值观念。同样地,财政基础理论也可以通过标准的规范研究范式来证明其理论的科学性。因此,对规范—实证辨析的重要性不在于其是否有效地划分了学科范围,而是这一历史过程证明了价值判断与科学的研究方法之间具有兼容的可能性。

公平性原则进入福利经济学的标准分析。罗尔斯的“最大最小原则”对最优税收理论产生了深远的影响,经济学家们在模型中通过对社会不平等厌恶参数的设定,刻画出不同社会价值与伦理标准。这一过程表明经济学家们在不断的探索中,逐步超越了传统的个人自由主义思想与功利主义思想的局限性,并灵活地接纳哲学层面更为丰富的国家与个人价值观念。

对公共物品理论的再认识表明,公共部门基于非自利动机的决策行为与个体自利行为存在显著差异,同时国家作为公共服务供给主体在实践中更能发挥灵活性与创新性优势,但这些往往被以个人价值观念为主导的主流观点所忽视。由此,马斯格雷夫提出有益需求概念,强调由国家主导并认为对社会或个人有益,且应当通过商品和服务予以满足的需求。尽管未被主流经济学思想所采纳,但有益需求理论一直存续发展至今,随着行为经济学的兴起,有益需求理论迎来了新的发展契机。

财政语境下国家和个人交互关系的历史过程,阐述了西方财政发展的历史共性,即在不同时期,财政活动对国家与个人服务的侧重程度不同,而这种不同会随着环境变化而逐渐发生改变。

【国家价值主导的财政基础理论】

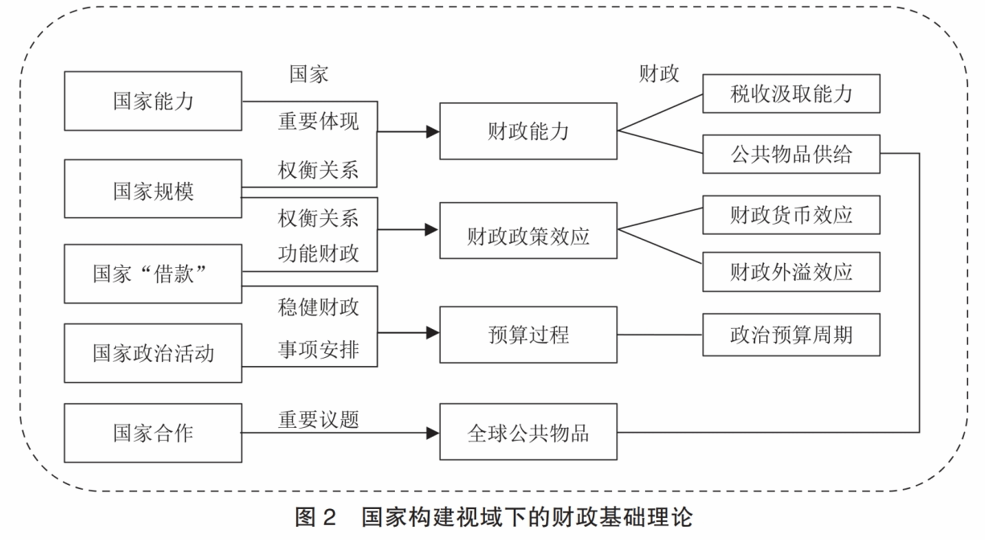

国家构建是一个涉及政治、经济和社会多个领域的概念和过程。而财政作为国家行动的重要支柱,厘清财政在国家构建方面所发挥的重要作用,有助于更好地树立财政基础理论中的国家价值观。在国家构建的过程当中,国家能力是国家构建的重要结果与表现,它决定了国家的政治稳定、经济发展以及国际地位;国家规模是财政政策决策的重要变量;预算作为国家最重要的政治活动,它直接体现了国家构建过程中通过财政手段进行优先事项安排与资源配置的决策过程;国家借款能够反映国家构建当中的财政政策目标与财政可持续性状况;全球公共物品理论的发展则更加适应全球化背景,为国家构建提供了超越国家边界的共同利益视角与合作机遇。

【个体价值主导的财政基础理论】

公共经济学往往作出个体理性决策的基本假设,并以最大化自身效用或利益为目标。然而,伴随行为经济学的兴起,越来越多的证据表明,理性行为模型包含不切实际的假设,因为个人并不总是满足理性、自我控制和利己主义的标准。借助行为经济学,研究者发现,个人在做出决策时可能会因认知偏差、情绪、心理因素和社会因素等影响其纳税遵从度,并偏离最优选择;或者,个人可能系统地误解或根本没有意识到行动的真实成本,由此产生“财政幻觉”;参与式预算则能够通过提高公民参与度来增强预算透明度,从而提高财政支出的效率。

【研究结论与启示】

以历史视角拓宽财政研究视野。时代是思想之母,历史研究揭开了财政理论在不同的社会与经济背景下诞生、发展至被广泛采纳的完整历程。财政学作为一门具有极强实践性的社会科学学科,理应注重对历史经验进行深入反思与探究,以不断提高理论指导的概括能力与总结能力,充分发挥基础理论对财政现象发展趋势的预测能力,从而更好地应对未来经济社会所面临的各种挑战。

重视财政促进国家与个人协调发展的枢纽作用。财政活动不仅塑造了国家结构,更体现了国家意志和政治意图。与此同时,财政理论涵盖了“民情”和“社情”等“以人为中心”的价值理念。因此,财政基础理论的发展需着眼于国家利益与民生福祉之间的平衡,推动社会和谐发展,兼顾短期效益与长远影响,确保在提升国家能力的同时,也能够促进社会公平和资源的合理分配。

发展以规范性方法为主导的财政研究。对财政本源的探讨触及了个人与国家之间复杂而微妙的关系,这种关系不仅仅体现在经济层面,而是更深层次地反映了财政意识形态的构成。财政基础理论在很大程度上揭示了个人如何看待国家的职能定位,以及国家的构建与治理如何更有利于个人。由此,财政研究对象既包含财政活动的政治动机、行政流程、法律规范、公平效率等规范性问题,也涉及财政活动的经济效益、社会效果等实证性问题。这首先要求研究者深入理解和把握财政学的基本思想,确保研究过程建立在坚实的理论基础与准确的价值判断标准之上。