近日,由中国财政发展协同创新中心(简称“中心”)教授、博士生导师姚东旻,中心博士生崔孟奇、赵江威,中国社会科学院博士后许艺煊(中心毕业生)共同撰写的论文《政府规制、流动性与交易收益率:效应与机制》在我校A类学术期刊《国际金融研究》2024年第3期作为封面文章刊发。

研究背景

定价限制——是一种政府规制的方式,实施政府规制前有必要充分认识规制的特殊性和复杂性,有众多学者曾研究政府行为对市场的影响,但尚未达成一致结论。因此,立足中国信息最密集的市场之一——银行间债券市场,本文拟通过2018年财政部的地方政府债券发行定价限制,构造准自然实验,讨论一级市场发行定价对二级市场交易收益率的因果效应,并通过对比不同财力地方政府发行的债券,对直接影响机制和间接影响机制进行了分析,探究政府规制影响二级市场的传导路径。

实证策略与发现

本文分别对高财力地方政府债券与低财力地方政府债券展开分析,探究政府规制传导路径的差异性。首先,本文检验政府规制对地方政府债券交易收益率的影响,使用断点回归、PSM-DID法进行验证。其次,本文检验政府规制对于换手率的影响,进行高、低财力地方政府债券分组检验。进一步地,本文验证换手率对交易收益率的影响,以检验重要的中介机制。最后,将“政府规制—发行价格—交易收益率”定义为直接路径,将“政府规制—发行价格—流动性—交易收益率”定义为间接路径,本文使用因果中介效应分解模型,检验直接效应和间接效应的大小。

研究发现:

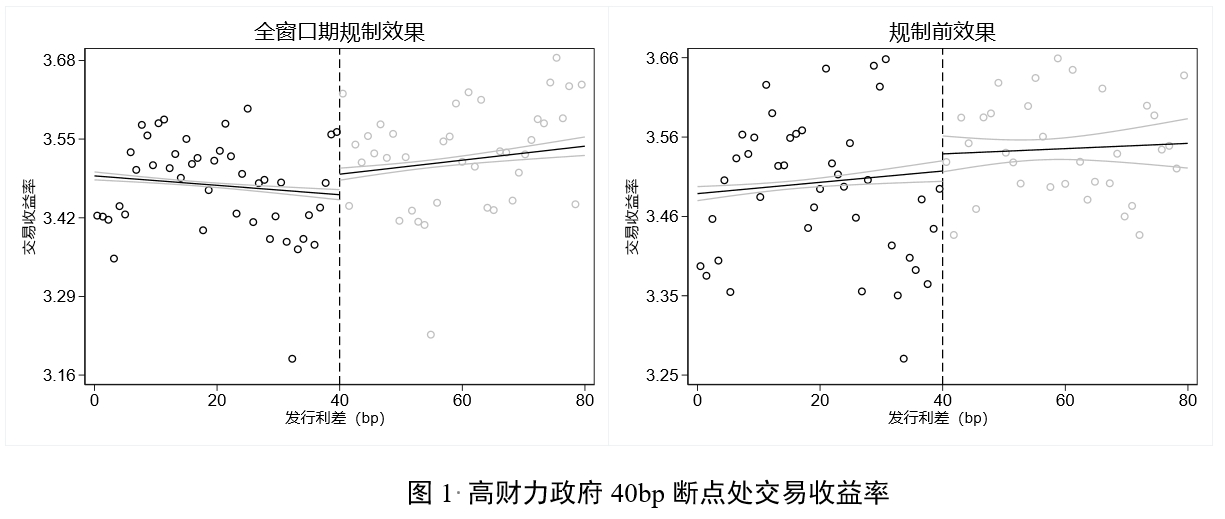

1. 二级市场交易收益率的反应

对高财力地方政府(图1)和低财力地方政府(图2)发行的债券分别做两次断点回归。一是使用规制前后的全样本进行40bp断点回归检验(左图),二是使用政府规制前样本进行检验(右图)。结果显示政府规制对高财力政府地方债交易收益率有提升作用,对低财力政府地方债券交易收益率没有明显作用。

2. 二级市场换手率的反应

一条影响金融资产收益率的重要路径是流动性,本文选用换手率指标来代表债券市场流动性,并作为政府规制对交易收益率影响的核心机制。结果发现,不论是高财力地方政府还是低财力地方政府,政府规制显著提高了债券换手率。

进一步地,检验换手率对交易收益率的影响,发现对于高财力地方政府债券,换手率显著提升了交易收益率,而对于低财力地方政府债券,换手率对交易收益率没有显著影响。高财力地方政府债券流动性与交易收益率的正相关关系,本文认为这是由我国地方债市场基础流动性不高,供求极大不平衡的现实条件决定的,我国地方政府债券流动性成本较大,即持有债券的成本太高,投资者为获得流动性的折让就越大,债券收益率随之降低。在这一前提下,根据流动性成本理论,政府规制提高了债券的流动性,使流动性成本下降,债券收益率提高。

3. 直接效应与间接效应分解

交易收益率本身的计算包含了债券发行定价信息,此时政府规制影响交易收益率存在两条路径:直接路径是规制带来发行定价或者说发行利差的变动将直接影响交易收益率,间接路径是规制带来的换手率变动间接影响交易收益率。因此,本文使用因果中介模型进行效应分解,结果显示,对于高财力地方政府债券,间接路径是交易收益率变动的主要路径。对于低财力地方政府债券,政府规制冲击对交易收益率的直接路径和间接路径均不具有显著影响,但间接影响效应仍然占据较大比重。综上所述,我国债券市场流动性对政府规制效应的传导十分重要,是影响交易收益率的重要渠道。

研究贡献

本文可能的理论贡献在于:第一,借助政策的外生干预,对发行定价到交易收益率的全链条传导过程进行检验,初步打开了地方政府债券一、二级市场联动的“黑箱”;第二,将不同财力发行主体纳入研究框架,通过对比分析的方式,验证了政府规制的差异化结果,有助于正确理解政府规制的复杂性,而这是合理规制和精准规制的前提;第三,采用多种因果推断方法,在中国金融市场情景下对政府规制的作用完成了一次系统性分析,给出了政府规制可以完善债券价格发现和风险识别功能的有力证据。