近日,由中央财经大学校长、教授、博士生导师马海涛,中国财政发展协同创新中心教授、博士生导师姚东旻共同撰写的论文《现代财税体制的理论渊源、基本共性与中国特质》在我校A类学术期刊《改革》2023年第11期暨《改革》创刊35周年专刊作为封面文章刊发。

建立健全现代财税体制无疑是未来中国财税工作的重中之重,然而文献中对于“现代财税体制”的术语表达与理论内涵尚且莫衷一是。一方面,现代财税体制中的“现代”缺乏具体解读;另一方面,中国语境中,“现代财政制度”“现代财税制度”“现代财政体制”“现代财税体制”等概念存在大范围的混用,并无清晰界定。基于此,论文从现代财税体制理论渊源角度、基本共性与中国特质几方面展开,具体探讨何为现代财税体制。

现代财税体制的理论渊源

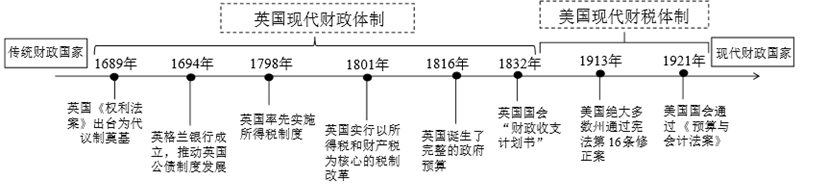

现代财税体制起源于英国,随着现代化进程不断完善,并由美国进一步推动其发展,依次渐进完成了由传统财政国家到现代财政国家的演变,西方现代财税体制建设始于现代税制和公共预算。纵观英美现代财税体制的演变历程,现代财政国家相较于传统财政国家有两个关键特征:一是现代财政国家通过新税种的开征拓展收入来源,同时税制结构发生重大改变;二是财政与金融市场建立制度联系,在调动财政资源方面实现规模经济。而财政的现代性主要体现在三个方面:一是国家财富生产方式的转变;二是公民权益意识的觉醒与维护;三是社会结构的优化调整。

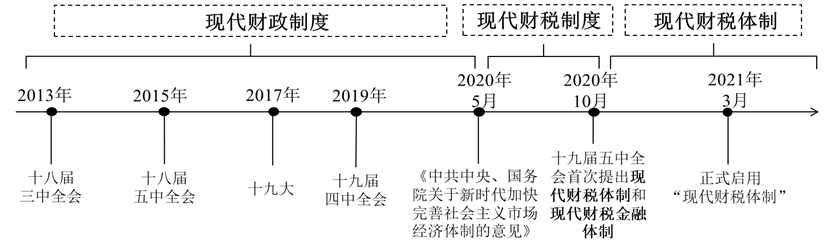

中国财政现代化的演进是深度契合各阶段经济发展状况的,党的十八大之前,财政现代化经历了探索、准备、快车道三个阶段。纵观中国财政现代化的演进历程,从“建立现代财政制度”到“建立现代财税制度”,再到“建立现代财税体制”,以及“建立现代财税金融体制”,党和国家关于财税体制的表述经历了一个从“财政”到“财税”、从“制度”到“体制”的变迁过程。现代财税体制是在巩固已有制度的基础上,由现代预算管理制度、现代中央和地方财政关系体制、现代税收制度等一系列凸显“现代”特征的子体制所构成的统一体,是一系列制度和文件的统称。

现代财税体制的共性

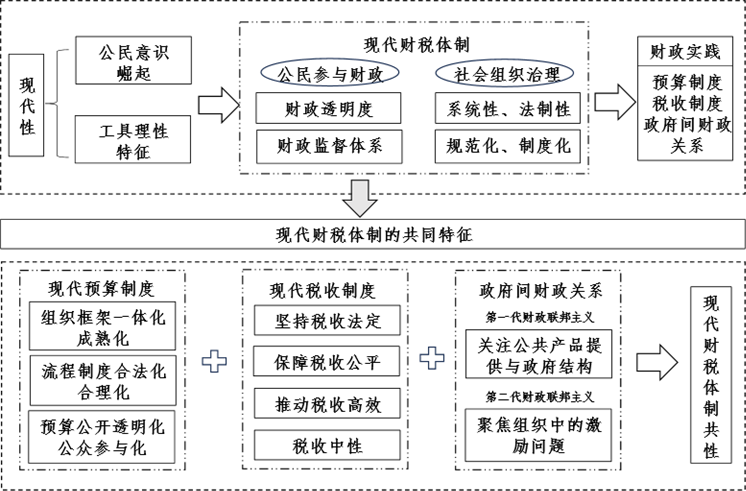

财税体制逐步进入成熟、完整的现代化进程,在历史实践过程中展现了公民意识崛起和工具理性两大现代性内核。在财政实践中,现代财税体制的现代性进一步反映到预算制度、税收制度、政府间财政关系中,并构成现代预算制度、现代税收制度、现代政府间财政关系的共同特征。现代预算制度共性体现在:一是组织框架一体化、成熟化;二是流程制度合法化、合理化;三是预算公开的透明化、公众参与化。现代税收制度将筹集财政收入作为初级目标,将国家治理与公共服务现代化作为高级目标,具体包括坚持税收法定、保障税收公平、推动税收高效、把握税收中性四大特征。政府间财政关系方面,最为经典是两代财政联邦主义理论。第一代财政联邦主义理论关注公共产品供给与政府结构,相关研究主要包括财政分权可以降低信息成本、财政分权与资源配置、财政分权有利于激励地方政府竞争和创新等,缺乏对于地方政府行为的描述。第二代财政联邦主义理论聚焦组织中的激励问题,将政府视为“利己”的,增添了对财政分权与经济增长相关性的研究。结合国际组织的看法与各国做法,论文将现代财税体制的共性总理梳理如下:一是制度建设的法定性和规范性;二是管理绩效问责模式;三是权力运行公开透明;四是持续满足“社会共同需要”。

中国特色现代财税体制特征

探究中国特色现代财税体制特征,应以把握中国式现代化的本质特征为根本遵循。发挥财税政策调控对于经济的牵引作用使得财税体制既具有现代化特征,又与中国式现代化的具体要求相适应。中国式现代化集中体现了中国在新时代新征程中的发展方向与总体要求,财政制度的现代化就是要积极回应其中的重点、难点问题,真切回应各领域对于“中国式现代化”的时代需求。中国式现代化也对我国现代预算制度、税收制度和央地关系提出了具体的要求。中国特色现代预算制度具有人民为中心,综合统筹、优化配置,规范约束、讲求绩效,注重公平三大特征。中国特色现代化税收制度以人民为中心,强调税负公平;服务国家治理,重视税制改革与调整。中国特色现代化央地关系具有公平性、权威性、激励性三大基本属性。

阅读原文http://reform.cqass.net.cn/gkyd/news/2023-12/298_10287.shtml