2023年10月至11月,对外经济贸易大学金融学院副教授孙宇辰向中心同学讲授了《时间序列分析中的反事实方法》系列课程。孙老师首先介绍了时间序列分析的基础知识与宏观数据使用的注意事项,然后结合论文阐述具体应用,期望中心同学能够对结构向量自回归模型(Structural Vector Autoregression)和平滑转移向量自回归模型(Smooth Transition Vector Autoregression)中的反事实分析原理形成初步认知。

图1 孙老师为中心同学进行第一讲授课

在第一讲中,孙老师首先从“时间序列数据”的概念进行引入,介绍了时序分析的常用软件,向同学们解释了“宏观数据频率偏低,对处理技巧有较高要求”的原因。接着,孙老师通过回顾不同历史阶段时序技术的发展,引出了时序数据的处理方法。特别地,孙老师具体介绍了时间序列常用数据库,具体包括宏观数据专长的CEIC、上证综合指数时间序列数据、CSMAR、中经网等。紧接着,孙老师进一步阐释了平稳性的含义。孙老师将严平稳与弱平稳进行对比:严平稳条件比弱平稳条件苛刻,通常情况下,严平稳(低阶矩存在)能推出弱平稳成立,而弱平稳序列不能反推严平稳成立。但是,不存在低阶矩的严平稳序列不满足弱平稳条件,例如服从柯西分布(不存在期望和方差)的严平稳序列就不是弱平稳序列,当序列服从多元正态分布时,弱平稳可以推出严平稳。此外,孙老师系统介绍了非平稳数据及平稳性检验。孙老师指出,在时序分析中数列的形式要保持统一,既有同比又有环比是无意义的,如果使用环比数据,要注意处理季节效应,否则图形中的“锯齿”会影响结果。最后,孙老师介绍了AR模型,具体地,首先从AR(1)模型起步,逐渐推广到AR(2)和AR(p),然后引入向量自回归(VAR) 模型。

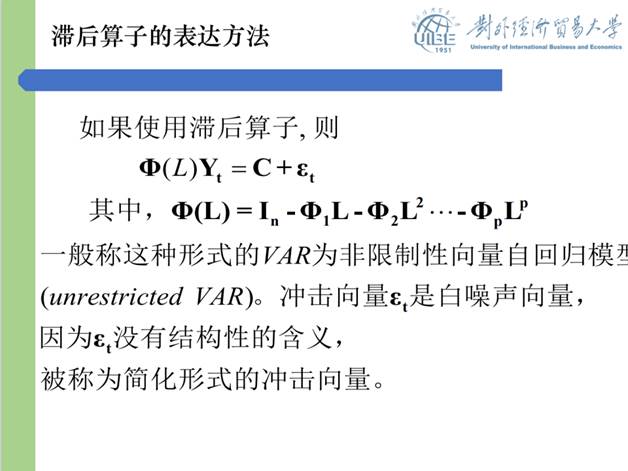

在第二讲中,孙老师进一步解释了VAR模型的具体含义。首先,孙老师指出VAR模型是对多个相关经济指标进行分析与预测时最容易操作的模型之一,并且在一定条件下,多元MA和ARMA模型也可转化成VAR模型,因此近年来VAR模型受到越来越多的经济工作者的重视。然后,孙老师从详细讲解了滞后算子的表达方法,并从矩阵的角度对VAR模型参数间的关系进行了解释。进一步地,孙老师介绍了VAR模型的平稳性条件。整个VAR模型系统平稳与否,不能单凭某一个等式中的自回归系数判断,而是要考虑整个系统的平稳性条件。这是因为,在只考虑单个等式中的某个自回归系数时,忽略了y1t和y2t之间的互动关系。孙老师以Eviews中VAR的实际操作为例,向中心同学展示了如何构建VAR模型并检查模型是否平稳。随后,孙老师通过定义np × np维的矩阵和np ×1维的矩阵,具体推演了VAR(p)模型与VAR(1)模型的转化。紧接着,孙老师介绍了VAR模型的估计,常见的估计方法包括最大似然估计(Maximum Likelihood Estimator,MLE)和最小二乘估计(OLS),在特定条件下,MLE与OLS估计获得的系数是完全相同的。随后,孙老师介绍了VAR模型的设定、变量的选择和滞后阶数的确定。具体而言,对VAR模型中变量的选择需要考虑经济、金融理论和样本量大小等因素。在第二讲的最后,孙老师围绕正交脉冲响应函数、Cholesky分解和脉冲响应图介绍了脉冲响应分析。通常而言,VAR模型中各个等式的系数并不是研究者关注的对象,其主要原因是VAR模型系统中的系数往往非常多。经济学家和计量经济学者通常使用脉冲响应图来解释VAR模型的经济学含义。

图2 滞后算子的表达方法

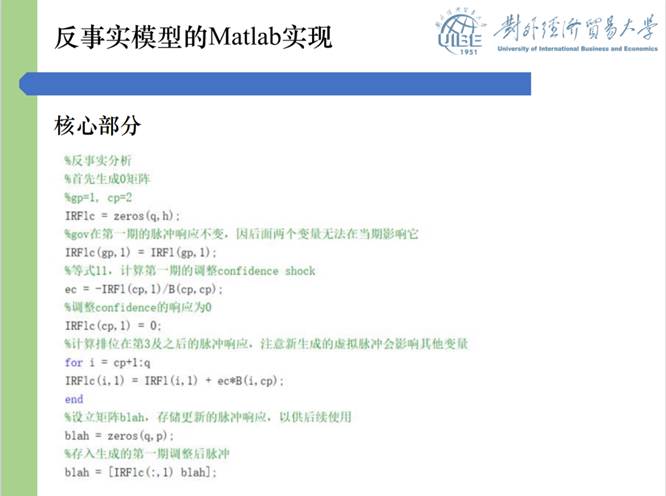

在第三讲中,孙老师首先向同学们阐述了反事实脉冲响应分析的原理,即生成一系列虚拟扰动项,用于“抵消”某个变量的影响。接着,孙老师以货币政策-信心-产出三变量SVAR模型为例,推演了反事实方法的数理逻辑。在基准 SVAR 系统中:如果信心对当期货币政策变动立即作出反应( a2,1 ¹ 0 ),而产出又立即对信心作出反应( a3,2 ¹ 0 ),那么一单位M2增长波动对真实GDP产生的间接脉冲响应为:a2,1 ´ a3,2。可以看出,在基准模型中,货币政策冲击引起的产出响应是直接效应与间接效应的混合作用结果。反事实法的核心思想是构建一列虚拟的信心扰动项,使它们的冲击恰好将货币政策在 h=1, 2,⋯, H 期对信心的冲击完全抵消掉,从而移除间接效应。通过比较基准模型与反事实模型的脉冲响应结果,便可以较为直观地观察到间接效应。随后,孙老师向同学们现场演示了反事实SVAR的Matlab操作,结合实际代码,细致讲解了反事实模型的核心步骤与系数矩阵的变化过程。

图3 反事实模型的Matlab操作演示

在第四讲中,孙老师首先回顾了格兰杰因果关系、脉冲响应函数与Cholesky分解。反事实脉冲响应原理是生成一系列虚拟扰动项,用于“抵消”某个变量的影响。结合论文实例,孙老师阐述了反事实分析是通过“关闭”间接渠道,分离两种渠道的效果,从而确定信心在货币政策传导中的作用。紧接着,孙老师针对反事实SVAR结果阐释,结合文献中的图表,详细分析了关闭货币政策信心渠道对真实GDP 增长率的影响。进一步地,孙老师介绍了STVAR模型。通过Auerbach的经典文献——《衡量产出对财政政策的反应》一文,结合Matlab核心代码,生动介绍了STVAR模型在解决经济学问题中的实际操作过程。

图4 文献中的稳健性检验示例

通过《时间序列分析中的反事实方法》系列课程的学习,中心同学理解了常用的时间序列分析模型的数学原理与前沿时间序列分析模型的具体应用。本系列课程为中心同学进行相关学术论文写作夯实了理论与实践基础。