近日,由中国财政发展协同创新中心(简称“中心”)教授、博士生导师姚东旻,中心博士生赵江威、崔孟奇共同撰写的论文《我国地方政府间的税收互动:竞争与趋同》在我校A类学术期刊《中国人民大学学报》2023年第6期刊发。《中国人民大学学报》(双月刊)首批入选国家社科基金资助期刊,是全国中文核心期刊、中国人文社会科学权威期刊,曾荣获第四届中国政府期刊奖。

地方政府税收互动是理解中国税收治理的重要视角,也是国内外学者广泛争论的经典问题。然而,学界对我国地方政府税收互动的模式并未达成一致结论,在因果性验证与异质性讨论方面尚存不足。针对于此,本文结合理论与实证系统验证了我国地方政府使用有限的税收征管权进行税收互动的特有模式。

【研究背景】

我国税收制度表现为高度统一特征,税收立法权集中于中央,税收征管权表现出进一步集中趋势。然而,我国地方政府具有一定自主权影响企业税率,例如通过税收优惠、财政补贴等手段实现税收互动。因此,我国地方政府税收互动具有两个重要制度背景:一是横向上具有税收竞争以吸引税源的政策空间;二是纵向上接受中央的垂直监管,限制了税收竞争的下限边界。

同时,地方政府在税收领域的互动问题是一个经典问题。目前国内外多数研究认为地方政府间存在税收“策略互补”,典型表现为降低税率的“逐底竞争”。然而,关于中国地方政府税收互动的模式并未达成一致结论,多数学者认为地方政府间存在税收策略互补(Strategic Complements)的竞争模式,还有部分学者得出了策略替代(Strategic Substitutes)或与税种高度相关的异质性结论。

那么,在我国这样税制高度统一的国家,地方政府基于有限的税收征管权进行税收互动具有怎样的特征?为回答此问题,本文结合理论与实证系统验证了我国地方政府使用有限的税收征管权进行税收互动的特有模式。

理论模型

考虑一个包含两个征税地区的统一税制国家,具体税收征管工作由地方政府负责。本文基于此背景构建一个完全信息静态博弈模型。模型刻画统一税制下的地方政府基于有限的税收征管权影响本地区实际税率的策略互动情形,即两个地方政府𝑖(𝑖=𝐴,𝐵)开展博弈,以本地区税收最大化为目标选择最优实际税率策略。

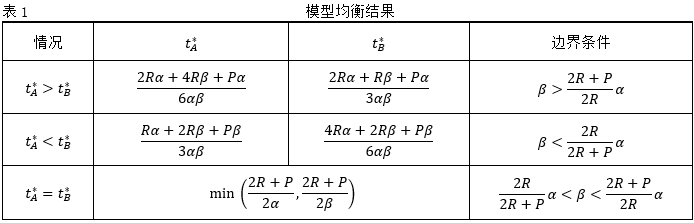

对于A、B两地最优税率的大小关系,可以分以下三种情况进行讨论: 和

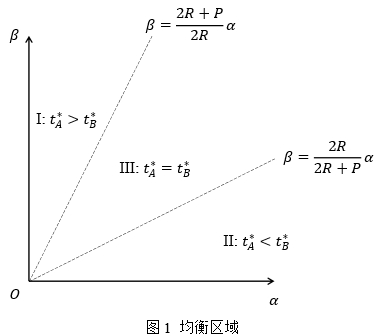

和 ,最优税率应满足一阶条件,求解可以得到不同外生参数情况下均衡结果与边界条件,如表1所示。基于均衡结果与边界条件,本文将均衡结果绘制在两地区税率弹性(α,β)的二维空间。其中,均衡态III中地区A与地区B实际税率相等,出现在两地区税率弹性相近的区域。

,最优税率应满足一阶条件,求解可以得到不同外生参数情况下均衡结果与边界条件,如表1所示。基于均衡结果与边界条件,本文将均衡结果绘制在两地区税率弹性(α,β)的二维空间。其中,均衡态III中地区A与地区B实际税率相等,出现在两地区税率弹性相近的区域。

对税率弹性进行比较静态分析发现,当两地区税率弹性差异较小时,两地区实际税率将表现为税率趋同的均衡状态。当两地区税率弹性差异较大时,税率弹性较小的地区会有更低的实际税率。我们将此发现总结为命题1:统一税制国家存在两地区实际税率相等的均衡,并且两地区税率弹性𝜶和𝜷越接近,实际税率相等的概率越大。进一步地,两地区税率弹性𝛼和𝛽接近程度能够直接反应地区𝐴与地区𝐵的地理距离,即毗邻地区间的税率弹性差异越小,进而表现出实际税率趋同的特征,我们将此发现总结为推论1:统一税制国家的毗邻地区间会表现出实际税率趋同的特征。

【主要实证发现】

本文基于2008-2016年全国企业税收调查数据以及我国“城市对”面板数据,使用面板固定效应模型并基于PSM设计“匹配筛选”检验法,从特征事实发现和因果性验证两个方面给予确认。研究发现:

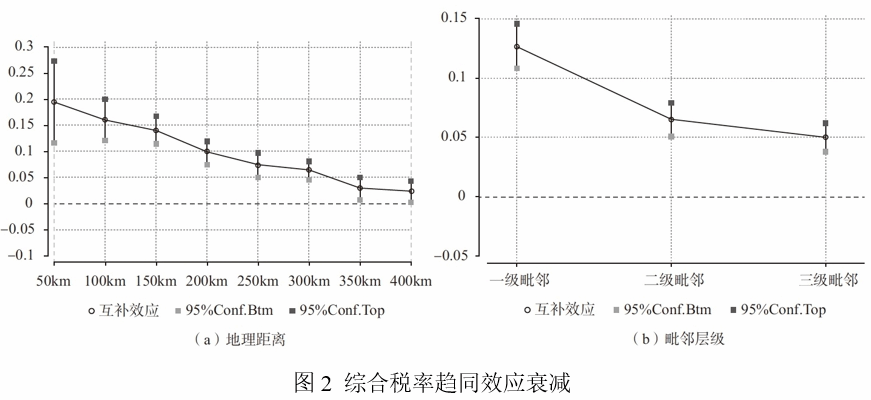

第一,我国地方实际税率表现出显著的局部空间效应:地方政府间存在税收举动,即本地区实际税率与邻近地区趋同,表现为“同高同低”的特征,并且实际税率趋同效应具有局部空间性,会随两地之间距离增加而减弱。

第二,我国地方政府税收互动存在动态机制:地方实际税率低于毗邻地区时地方政府会提高实际税率,当地方实际税率高于毗邻地区时地方政府会降低实际税率。为检验结论稳健性,本文基于PSM从宏观和微观两个层面进行了因果性验证,宏观层面上使用PSM再次验证实际税率趋同效应具有局部空间性,微观层面上基于税调数据直接在企业层面检验,发现企业与毗邻市对照企业具有更小的实际税率差异。

第三,地方政府税收互动在微观层面主要作用于所得税,而非增值税。作为针对企业生产经营过程征收的最主要税种,企业所得税与企业利润密切相关,也是地方政府税收互动的主要影响税种。而由于增值税优惠弹性空间小,地方政府税收互动较少体现在增值税方面。

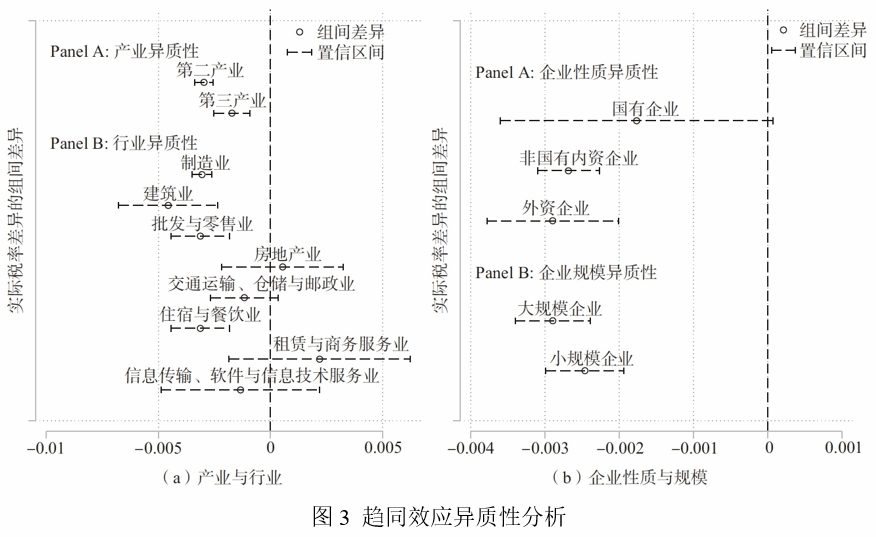

第四,趋同效应存在行业、企业性质的异质性效应:在国有企业样本中不存在税收互动,而非国有企业样本中存在;在第二产业的制造业、建筑业和第三产业批发与零售业、住宿与餐饮业企业样本中存在趋同效应,而在第三产业的房地产业、租赁与商业服务业等行业样本中不存在。

【研究贡献】

本文的研究发现为理清我国地方政府间税收竞争的模式和动机提供了一种新的理论解读——动态趋同式的新互动模式,为解决国内外学界有关地方政府税收竞争的研究争议进行了一次相对系统的有益尝试。可能的贡献在于:第一,立足于我国税收实践,明确了影响我国地方政府税收互动模式的两种力量:横向上具有参与税收竞争以吸引税源的政策空间和动机,纵向上受到中央监管直接限制了税收竞争的政策边界;第二,基于企业微观数据、因果推断方法验证我国地方政府税收互动存在动态趋同的模式,并明确了互动在微观层面主要体现在企业所得税方面。