近日,由中国财政发展协同创新中心(简称“中心”)教授、博士生导师姚东旻,中心博士生王艺霏,中心博士生褚昱辰共同撰写的论文《我国的产业税负结构与现代产业体系建设路径——基于社会网络分析的特征事实》在我校A类学术期刊《税务研究》2023年11期作为封面文章刊发。

【研究背景】

从生产关系的角度分析我国税制结构对于实现产业结构优化升级、推动建设现代产业体系具有重要意义。从党的十七大到党的二十大,我国对现代产业体系的概念和路径不断清晰,但鲜有文献从税负结构角度对现代产业体系进行分析。本文以分配税收负担作为税制结构的基本功能,对传统概念进行了扩展。为了研究税收在产业体系中的重要作用,对不同产业之间的税负进行横向比较,本文计算了各个产业的纳税总额、实际税率、税负结构系数(直接税比间接税),以此作为进行产业之间税制结构比较的指标基础。

【网络构建】

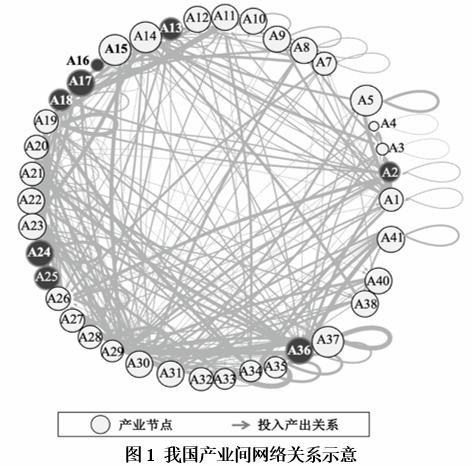

在社会网络分析的文献中,中心度被广泛应用于研究和衡量网络中节点竞争优势、受欢迎程度和资源获取能力等重要指标。本文使用社会网络分析方法,以每个产业作为网络节点,将产业间的投入产出值视为产业间的有向连线,从而形成生产网络。加权中心度从产业关联的角度刻画了产业在网络中的重要性,“中心产业”可以利用网络获取更多的信息资源和流通渠道,影响税收在生产网络中的传递方向和数量,对调整我国税制结构具有重要参考意义。表 1 展示了每组包含的具体信息,包括产业名称、产业数量、加权中心度等指标。

【特征事实】

文章结合我国现代产业体系的建设要求,从产业网络特征、税收规模分布、产业税率差异、产业税负结构四个角度对我国产业间投入产出关系和税负结构分布的特征事实进行讨论。

第一,为了反映我国生产网络特征以及产业之间的位置关系和互动情况,本文绘制了产业间可视化网络关系图,从产业网络特征上看,我国各产业联系密切,其中制造业和服务业为“中心产业”,具有良好的现代产业体系基础。

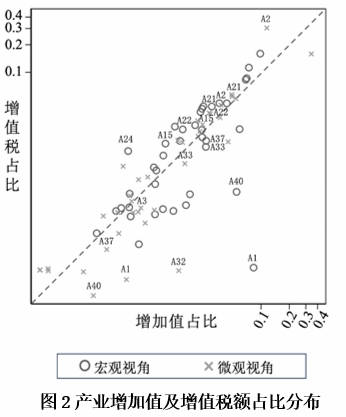

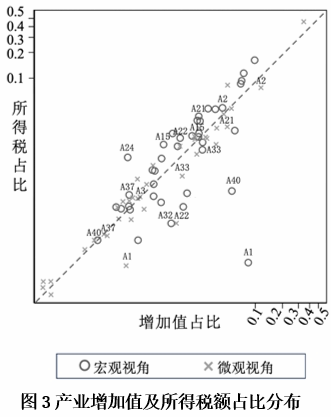

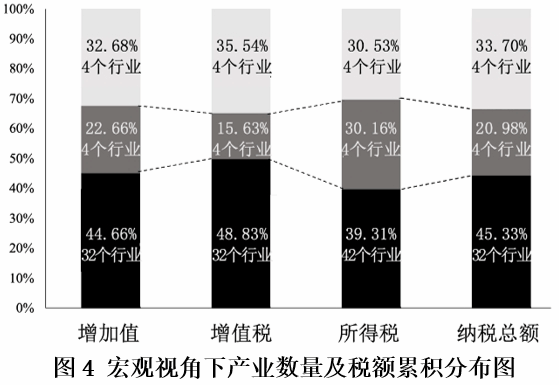

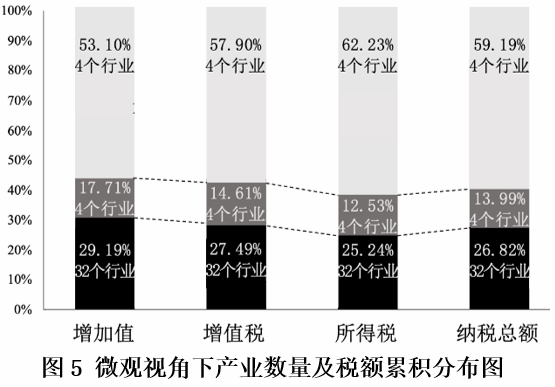

第二,从税收规模分布上看,本文将产业税额比值与其自身增加值比值进行对比,分析产业税负分布与增加值的适配性。图2和图3为产业增加值及税额占比分布图,45°虚线代表的是产业增加值占比和税收占比完全一致时的理想分布状态。从宏、微观视角的税收规模分布看,我国的产业散点分布大致位于45°线附近,整体未出现明显偏离,说明我国不同规模、不同类别的产业在整个生产网络中承担的税额比例与其增加值比例较为匹配。

从产业数量与税收规模分布看,产业税收规模与增加值分布匹配,头部产业贡献突出,与现代产业体系向心型“长尾分布”存在差距。税收规模与产业数量呈现“二八分布”,产业整体“头部效应”突出。在微观视角(图5)下,我国生产网络中产业数量和增加值、税额呈现“二八分布”,仅占总体数量两成的产业贡献了生产网络中70.81%的增加值和73.18%的总税收,说明从上市公司数据看,整个经济增加值和税源主要集中于头部产业。

第三,从税率差异上看,产业中心度与增加值存在“倒挂”现象,核心产业呈现出“高中心度、高税负、低增加值”的特点。从产业重要性与产业规模的关系看,产业中心度和增加值占比呈现出“倒挂”特点,“入高出高”产业加权入度、加权出度中心度均较高,为整个生产网络的核心产业,但增加值仅占整个生产网络的10.79%,在四组内占比最低。结合产业实际税率后可以进一步发现,“入高出高”产业宏观税负合计为13.44%,微观税率合计为32.52%,均为四组最高,“入高出高”的核心产业呈现鲜明的“高中心度、高税负、低增加值”特点。

第四,从税负结构看,先进制造业和现代服务业的税负结构系数低于产业平均水平,税负结构具有进一步优化的空间。随着加权中心度的增加,税负结构系数呈现下降态势,部分先进制造业的税负结构系数在横向比较中并未占有明显优势。以宏观视角为例,包括设备制造业、医药制品业、电子设备制造业、交通设备制造业在内的税负结构系数均低于全产业平均值。但现代服务业的税负结构系数整体较高,例如金融业、商务服务业、信息技术服务业均远高于全产业平均值。这表明从生产网络内部看,先进制造业的税负结构系数整体偏低,现代产业体系发展需要对此进行调整。

【建设路径】

随着我国经济建设水平的不断提升和财税制度改革的不断深化,如何推动现代产业体系建设并探索与之相适应的税制结构成为重要命题。探寻我国现代产业体系的建设路径,一方面要准确把握我国生产网络特点,另一方面也应结合我国现行税制结构的特征。通过对税制结构的纵深改革,优化配置资本和劳动力资源,推动建设现代产业体系。本文最后以优化税负结构为视角,从完善税收制度和政策、减轻现代产业税负、调整产业税负结构三个方面提出推动现代产业体系建设的路径。

一是完善税收制度和政策,推动生产网络联动,发挥核心产业牵引作用。目前我国生产网络联系紧密、制造业中心度相对较高,已经初步具有现代化产业结构特征。可以加强不同产业之间融合互动与资源流动,发挥优势产业的带动作用,提升产业体系的经济效益和现代化水平。

二是减轻现代产业税负,释放产业升级路径红利。通过调整产业间税率差异,,可以影响不同生产要素在生产网络中的分布及占比,进而引起产业结构变化。我国先进制造业、现代服务业的实际税率均位于较高水平,可以增加现代产业在融资方式、人力资本、创新转化等方面的减税力度。

三是调整产业税负结构,以结构优化增强体系效能。我国产业所得税和增值税之间存在配比失衡的情况,需要在经济社会平稳发展的前提下,针对税负结构系数较低的先进制造业,调整所得税和增值税制度设置,逐步降低间接税的整体规模,发挥现代产业体系的生产效能。