近日,由中国财政发展协同创新中心(简称“中心”)教授、博士生导师姚东旻,中心博士生苏代钰,中心硕士生彭卓然和徐慧玲共同撰写的论文《理解财政赤字——基于统计口径差异来源与政府债务信息表达的视角》在《财政研究》2023年第2期作为封面文章刊发。

财政赤字是财政政策分析和表征政府债务风险的重要法定统计数据,但各经济体统计实践中对财政赤字的统计口径都缺乏相对一致的原则与操作标准,因而,有必要明确我国与主要经济体财政赤字统计口径的差异及其表达的政府债务信息。本文从我国的历史纵向和跨国横向比较两方面,分析了财政赤字统计口径的差异来源。纵向来看,新中国成立以来我国财政赤字统计口径的调整伴随着“赤字观”的转变。横向来看,我国与美国、国际货币基金组织(IMF)和欧盟(EU)的财政赤字统计口径差异,主要是由会计基础、财政收支定义、政府债偿付来源和政府预算间关系不同导致的。在财政赤字表征的政府债务信息方面,本文进一步研究发现:财政收支定义和政府债在财政赤字口径中计法的差异,导致财政赤字与政府新增债务并不总是相等;按照国际惯例,不以经常性财政收入作为偿付来源的政府债,在还本付息时并不会推高财政赤字规模。

深刻理解财政赤字统计口径是判断赤字率水平是否合理的基础。学界对于各国财政赤字问题的研究颇多,这些研究普遍集中在财政压力、政府债务风险等重大命题上。有必要指出,虽然学者们热议财政赤字,但却较少深入分析财政赤字统计口径。即便部分学者在实证研究中基于统一各国口径、获得各经济体无利息财政赤字规模等目的,以官方发布的财政赤字为基础生成了综合赤字、基本赤字、结构性赤字等指标,但都是对财政赤字口径在公共部门范围、利息支付等某一特定方面的微调,缺少全面分析各经济体财政赤字口径的研究。事实上,部分使用财政赤字指标比较各国未来财政风险高低的文献,指出了各国财政赤字口径存在一定差异的事实,但均未系统分析各国财政赤字统计口径的差异。各国财政赤字规模的大小都需要经过立法机关审议,其口径设置必然不存在随意性,那么导致各国财政赤字统计口径产生差异的原因是什么?在令人感到紧张的政府债务问题上,不同口径的财政赤字传达的政府债务信息是否也是不同的?从理论角度看,只有科学理解这些基本问题,才能正确认识我国财政赤字水平的合理性。

为系统回答上述问题,本文进行了以下工作:

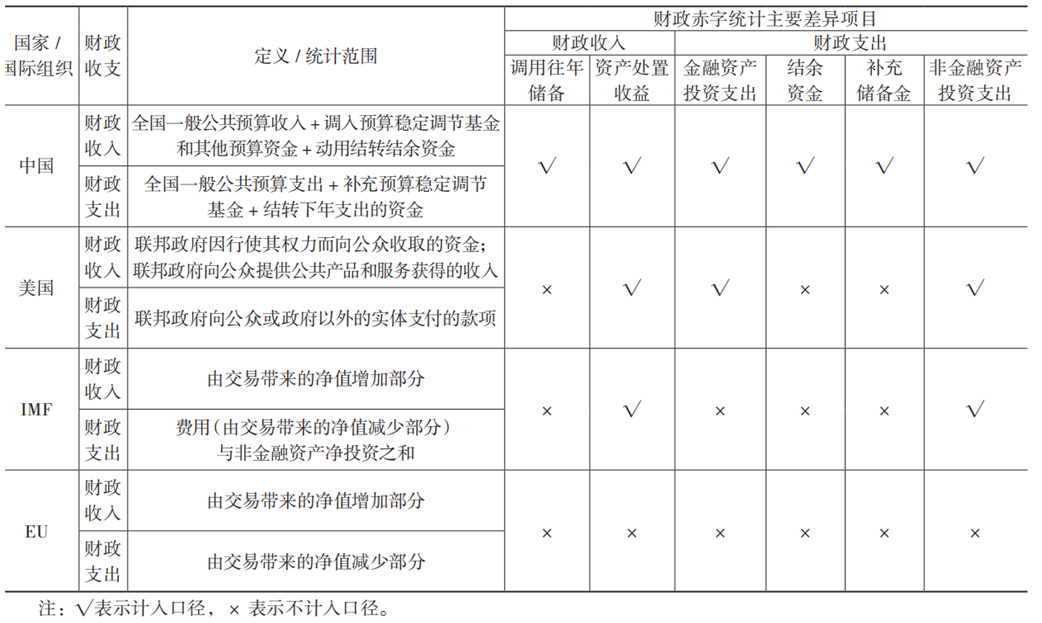

首先,从我国的历史纵向和跨国横向比较两方面,确认了财政赤字统计口径差异较大的事实。纵向差异方面,本文从财政赤字统计口径计算方法的调整、涵盖的政府部门的变化、以及收支范围的调整三个维度,梳理了中国财政赤字统计口径的纵向变化。财政赤字计算方法的主要调整内容是政府债务收支、预算稳定调节基金和结转结余资金的纳入与剔除。财政赤字统计口径的政府部门范围调整,主要针对国有企业、事业单位以及中国人民银行三个主体进行。这三大主体都经历了从全部收支都纳入财政赤字统计口径,到部分收支纳入的调整。横向差异方面,从纳入赤字统计的部门范围来看,中国、IMF和EU均面向“广义政府”进行,而美国的统计范围仅限于“中央政府”层面。从计量基础来看,仅EU使用权责发生制统计财政赤字。另外,不同经济体财政赤字统计过程中覆盖的预算账本范围也存在差异,美国和IMF都针对所有预算账本展开,中国和EU则仅针对部分预算账本。

表1 财政收支定义导致的财政赤字差异

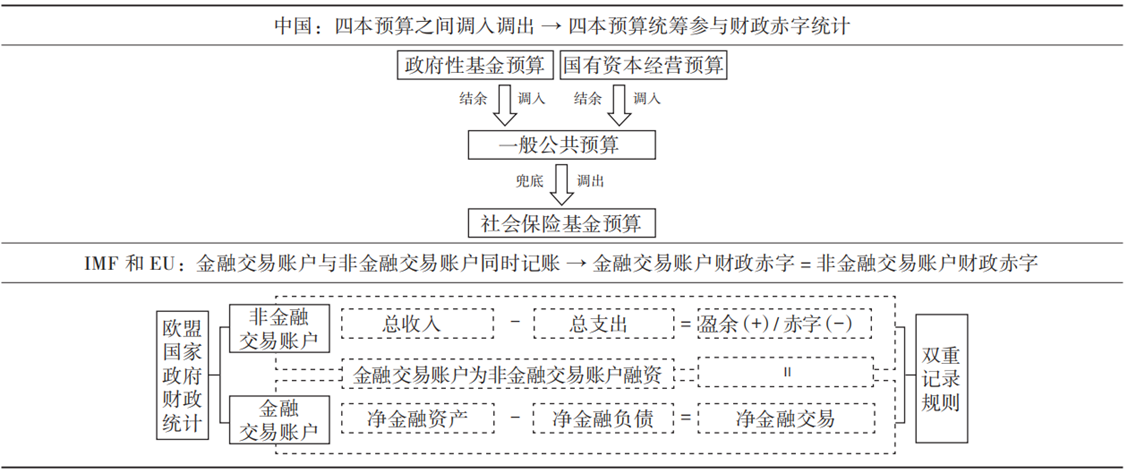

其次,本文通过对我国不同时期、不同经济体同一时期预算特点的分析,明确了导致财政赤字统计口径产生名义差异和实质差异的因素。纵向来看,建国以来我国对于债务收入是否纳入财政赤字统计口径,经历了三次重大调整,伴随着“赤字观”从“年度平衡”到“赤字财政”再到“跨年度平衡”的转变。横向来看,国际货币基金组织、欧盟和美国的财政统计准则是国际公认的政府统计质量范本,我国现行财政赤字统计口径与他们有较大差异。这些差异主要由会计基础、财政收支定义和政府预算间关系的不同造成。其中,政府预算间关系仅导致财政赤字口径产生了名义上的差异,而会计基础、财政收支定义则影响了财政赤字表征信息的不同。

表2 中国、IMF和EU政府预算间调入调出、对应关系

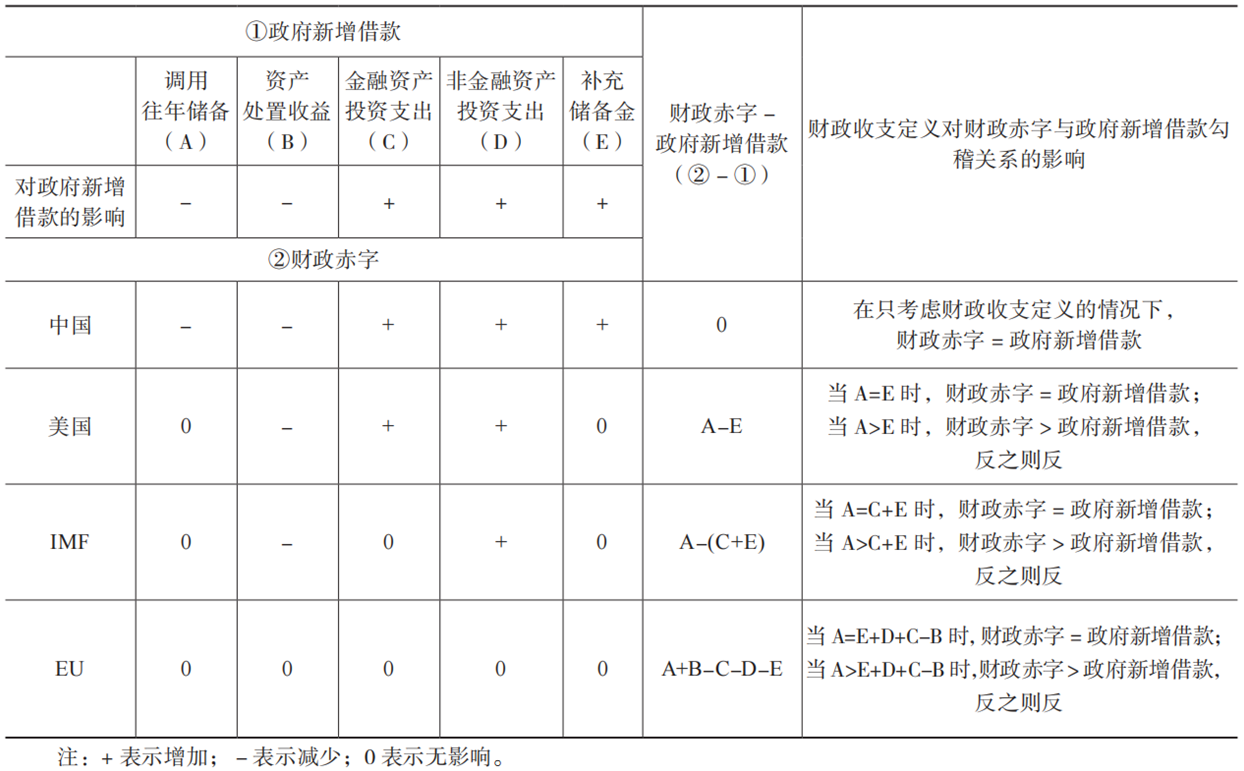

最后,基于财政赤字统计口径的差异来源,从财政赤字是否与政府债务新增借款规模相等和政府债还本付息是否会推高财政赤字两个方面,分析了不同的财政赤字口径传达的差异化的政府债务信息。对于我国而言,财政赤字统计时调用的往年储备资金和资产处置收益都被作为财政收入计入财政赤字统计,同样金融资产投资支出、非金融资产投资支出、结余资金以及补充储备金也都被作为财政支出纳入统计。也就是说,我国公布的财政赤字是由动用储备资金弥补后的财政赤字。我国财政赤字与政府新增借款是相等的。对于美国来说,虽然美国联邦政府并没有正式的预算稳定调节基金(Rainy-DayFund),但会将部分税收收入留作应急储备。这些储备资金通常用于应对突发事件或经济衰退等特殊情况,以缓解财政压力。从美国联邦政府财务报告体系中的“净运营成本和统一预算赤字协调表”来看,补充储备金和调用往年储备并没有纳入财政赤字统计口径。相当于美国财政赤字与其政府新增借款的差额为(调用往年储备-补充储备金)。对IMF而言,IMF在现金来源和使用表中列出的等式进一步说明了IMF的财政赤字和政府新增借款之间的关系:财政赤字=获得的金融资产+产生的负债。相当于IMF的财政赤字与政府新增借款之间的差异为获得金融资产。获得的金融资产是由政府支出的财政资金换取的,如表8所示,对IMF而言,财政赤字-政府新增借款=调用往年储备-金融资产投资支出-补充储备金。对EU的财政赤字统计来说,EU与IMF的差异在于资产处置收益和非金融资产投资支出是否计入口径。也就是说,对EU而言,政府赤字-政府新增借款=调用往年储备+资产处置收益-金融资产投资支出-非金融资产投资支出-补充储备金。

表3 财政赤字与政府新增借款对比

本文可能的边际贡献在于:第一,本文系统梳理了我国财政赤字统计口径与美国等经济体的差异,能为跨国横向比较财政风险、财政政策刺激强度等提供理论测算基础。第二,国际货币基金组织、欧盟和美国的财政统计准则是国际公认的政府统计质量范本,本文分析了我国财政赤字口径与它们的名义差异与实质差异,能为理解我国财政赤字指标的信息质量提供理论依据。第三,本文分析了财政赤字口径间的实质性差异对其与政府债勾稽关系的影响,为重新审视财政赤字与政府债之间的关系提供了新的思路。

中心自成立以来,始终坚持以财政实践为基础、以跨学科培养为特点、以经济学前沿研究方法为主要研究工具,分析财政基础理论问题、我国当前财税政策的历史沿革、理论逻辑与政策效果。该文是中心师生对解读预算数据、服务“十四五”规划中“保持合理的赤字率水平”的又一次新尝试。相关成果的发表也是对中心人才培育模式的肯定和支持。未来,中心将持续发挥平台优势,着重培养学生的创新性思维,助力我校“双一流”建设。